Optimierte Handelsstrategie mit doppeltem Gleitenden-Durchschnitt-Crossover und Stochastic-RSI-Überkauft/Überverkauft-Zonen

Überblick

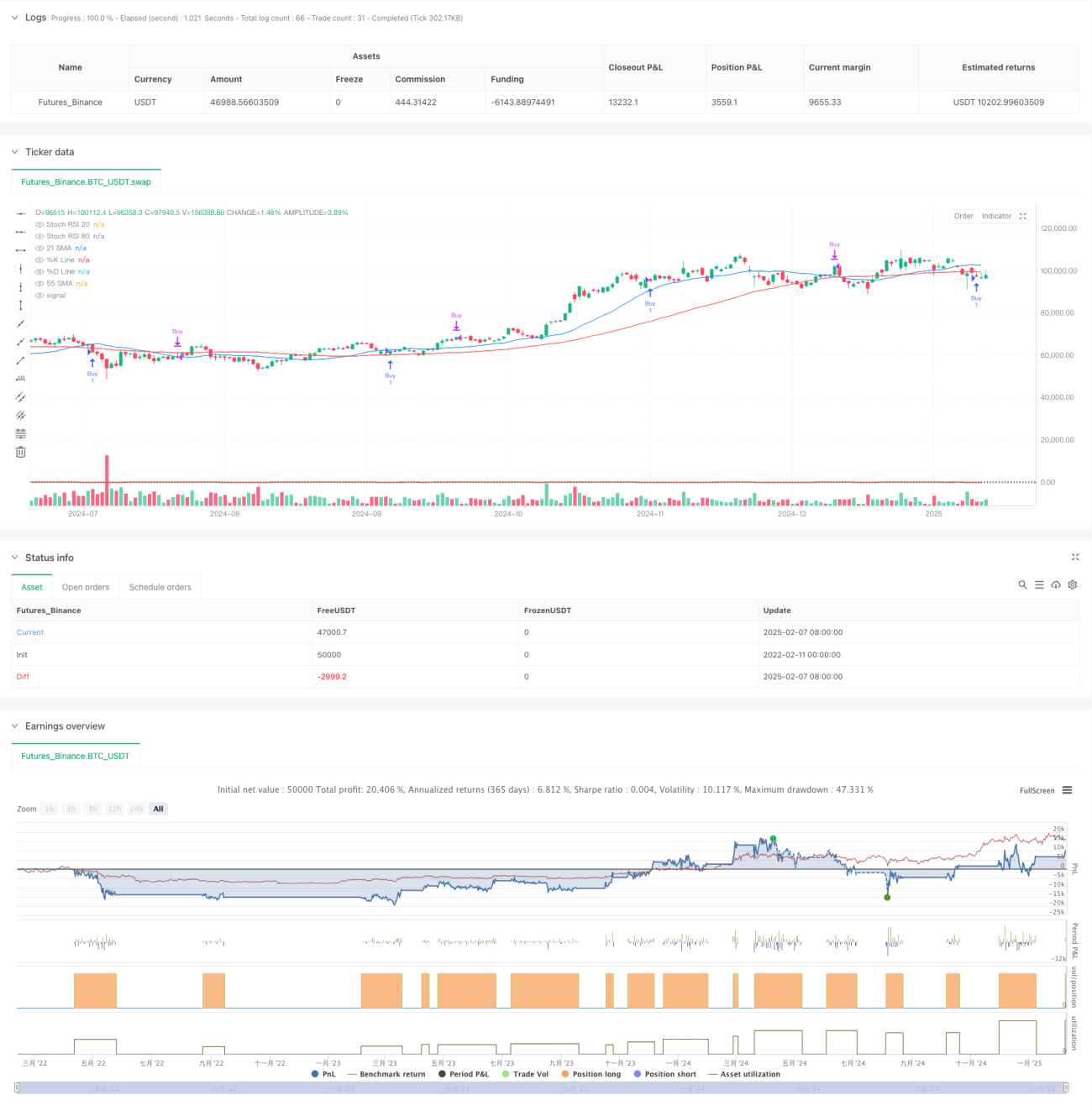

Diese Strategie ist ein Trendfolge-Handelssystem, das Doppelte Gleitende Durchschnitte und den Stochastic-RSI-Indikator kombiniert. Durch die Verwendung des 21-Perioden- und 55-Perioden Simple Moving Averages (SMA) zur Bestimmung des Markttrends und der überkauften/überverkauften Zonen des Stochastic RSI zur Identifizierung optimaler Einstiegs- und Ausstiegspunkte wird der Trendhandel optimiert. Die Strategie sucht auf Basis eines bestätigten Aufwärtstrends nach Kaufgelegenheiten in überverkauften Zonen und nach Verkaufssignalen in überkauften Zonen.

Strategieprinzip

Die Strategie basiert auf der folgenden Kernlogik:

- Trendbestätigung: Verwendung eines 21-Perioden-SMA und eines 55-Perioden-SMA. Wenn der kurzfristige gleitende Durchschnitt über dem langfristigen liegt, wird ein Aufwärtstrend bestätigt.

- Einstiegssignal: Nach der Trendbestätigung wird auf einen Golden Cross der Stochastic-RSI-K-Linie mit der D-Linie im überverkauften Bereich unter 20 gewartet.

- Ausstiegssignal: Wenn die Stochastic-RSI-K-Linie mit der D-Linie im überkauften Bereich über 80 einen Death Cross bildet, wird die Position geschlossen.

- Signalfilterung: Durch die Kombination von Trend- und Momentum-Indikatoren werden Fehlsignale wirksam reduziert.

Strategievorteile

- Mehrfachbestätigungsmechanismus: Durch die doppelte Bestätigung von Trend und Momentum wird die Zuverlässigkeit der Trades erhöht.

- Risikomanagement-Optimierung: Durch die Nutzung der überkauften/überverkauften Zonen werden bessere Einstiegspunkte in Trendrichtung ausgewählt.

- Hohe Anpassungsfähigkeit: Strategieparameter können je nach Marktmerkmalen angepasst werden.

- Klare Signale: Ein- und Ausstiegsbedingungen sind eindeutig und leicht umzusetzen.

- Hoher Systematisierungsgrad: Die Strategielogik ist vollständig systematisiert und reduziert subjektive Entscheidungen.

Strategierisiken

- Risiko bei Seitwärtsmärkten: In seitwärts tendierenden Märkten kann es zu häufigen Trades kommen.

- Verzögerungsrisiko: Gleitende Durchschnitte unterliegen einer gewissen Verzögerung, sodass der optimale Einstiegszeitpunkt möglicherweise verpasst wird.

- Risiko von Fehlausbrüchen: Der Stochastic RSI kann in Seitwärtsmärkten Fehlsignale erzeugen.

- Parameterempfindlichkeit: Unterschiedliche Parameterkombinationen können zu stark abweichenden Strategieergebnissen führen.

Optimierungsansätze

- Einbeziehung eines Volatilitätsfilters: Einführung des ATR-Indikators, um die Handelsfrequenz in Zeiten geringer Volatilität zu reduzieren.

- Optimierung des Ausstiegsmechanismus: Hinzufügen eines Trailing-Stops oder eines Gewinnziels könnte in Betracht gezogen werden.

- Marktumfeldklassifizierung: Dynamische Anpassung der Parameter an unterschiedliche Marktbedingungen.

- Volumenbestätigung: Hinzufügen eines Volumenindikators zur Überprüfung der Signalvalidität.

- Einführung eines Trendstärkeindikators: z. B. ADX, um Umgebungen mit schwachem Trend zu filtern.

Zusammenfassung

Diese Strategie baut durch die Kombination klassischer technischer Indikatoren ein vollständiges Trendfolge-Handelssystem auf. Die Strategie bleibt einfach und intuitiv, während sie durch mehrfache Signalbestätigungen die Zuverlässigkeit erhöht. Durch angemessene Parameteroptimierung und Risikomanagement besitzt die Strategie einen guten praktischen Wert. Es wird empfohlen, dass Händler vor dem Live-Einsatz ausreichende Backtests durchführen und die Parameter an die spezifischen Marktmerkmale anpassen.

- 1