Doppelter gleitender Durchschnitt (RSI) Momentum Breakout Handelsstrategie

Überblick

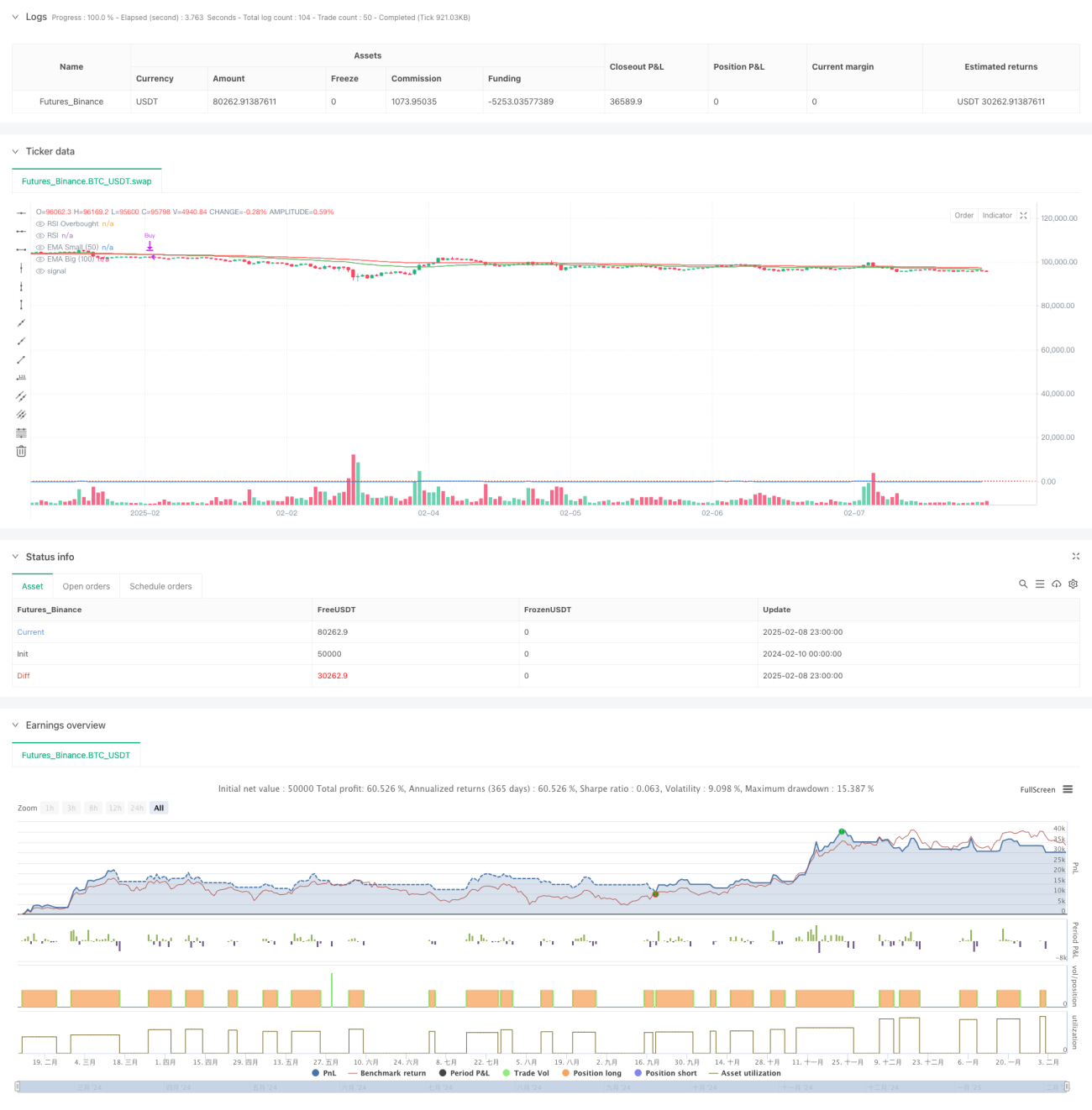

Die Strategie ist ein Handelssystem, das ein Dual-Equilibrium-System ((50- und 100-Zyklus-EMA) und den RSI-Dynamik-Indikator kombiniert. Die Strategie identifiziert Markttrends und Einstiegsmomente durch die Identifizierung von Equilibrium-Kreuzungen und RSI-Überkaufszonen und verwendet Dynamische Stopps, um Risiken zu kontrollieren. Die Strategie ist hauptsächlich für Marktumgebungen geeignet, in denen Trends sichtbar sind, um durch die Erfassung der Trendsustabilität zu profitieren.

Strategieprinzip

Die Kernlogik der Strategie umfasst folgende Schlüsselelemente:

- Trendschätzsysteme mit Indikatorischem Moving Average (EMA) mit 50 und 100 Perioden

- Bestätigung der Dynamik durch die Überkaufzone des RSI (Default 70)

- Wenn der RSI in die Überkaufzone eintritt und der Goldfork in die Durchschnittlinie fällt, ist ein Plus zu erwarten.

- Auszahlung bei einem Ausfall der kurzfristigen Mittellinie unter der langfristigen Mittellinie

- Dynamische Stop-Loss-Einstellungen mit Mittellinien-Kreuzungen

Strategische Vorteile

- Kombinieren Sie Trend- und Momentum-Doppelbestätigungen, um die Zuverlässigkeit von Handelssignalen zu verbessern

- Klassische technische Kennzahlen, klare Logik, einfach zu verstehen und zu verfolgen

- Dynamische Stop-Loss-Mechanismen zur effektiven Risikokontrolle und Verhinderung von übermäßigen Rücknahmen

- Strategieparameter sind anpassungsfähig und passen sich an unterschiedliche Marktumgebungen an

- Die Codestruktur ist klar, leicht zu warten und zu optimieren

Strategisches Risiko

- In einem volatilen Markt können häufig falsche Ausbruchssignale auftreten

- RSI-Überkaufbedingungen können dazu führen, dass einige wichtige Trend-Startpunkte verpasst werden

- Einheitliche Linie-Systeme sind nachlässig und können Ein- und Ausstiegszeiten beeinträchtigen.

- Ein Stop-Loss kann bei starken Marktschwankungen nicht rechtzeitig sein

- Die Unterstützung von "Mehr tun" beschränkt die Reichweite der Strategie

Richtung der Strategieoptimierung

- Erweiterung der Identifikationsmechanismen für die Marktumgebung, mit unterschiedlichen Parameter-Sets für verschiedene Marktbedingungen

- Einführung von Volumenindikatoren als zusätzliche Bestätigung

- Optimierung der Stop-Loss-Mechanismen und Überlegung über die Einführung von Tracking-Stopps

- Hinzufügen von Short-Term-Mechanismen, um die Strategie umfassender zu gestalten

- Erwägen Sie die Einbeziehung eines Volatilitätsfilters und vermeiden Sie den Handel in Zeiten von extremer Volatilität

- Einführung eines Positionsmanagementsystems, um die Positionsbestände an die Marktrisikodynamik anzupassen

Zusammenfassen

Dies ist eine Trend-Tracking-Strategie, die auf der Theorie der klassischen technischen Analyse basiert und durch die kombinierte Verwendung von Gleichgewichtssystemen und RSI-Indikatoren die Gewinnchancen und die Risikokontrolle effektiv ausgleicht. Die Hauptvorteile der Strategie liegen in der Logik, der Risikokontrolle, aber auch in der Notwendigkeit, die richtigen Parameter zu optimieren und die Strategie zu verbessern, je nach Marktsituation.

- 1