Doppelter gleitender Durchschnitt – RSI-Momentum-Trendfolgestrategie

Überblick

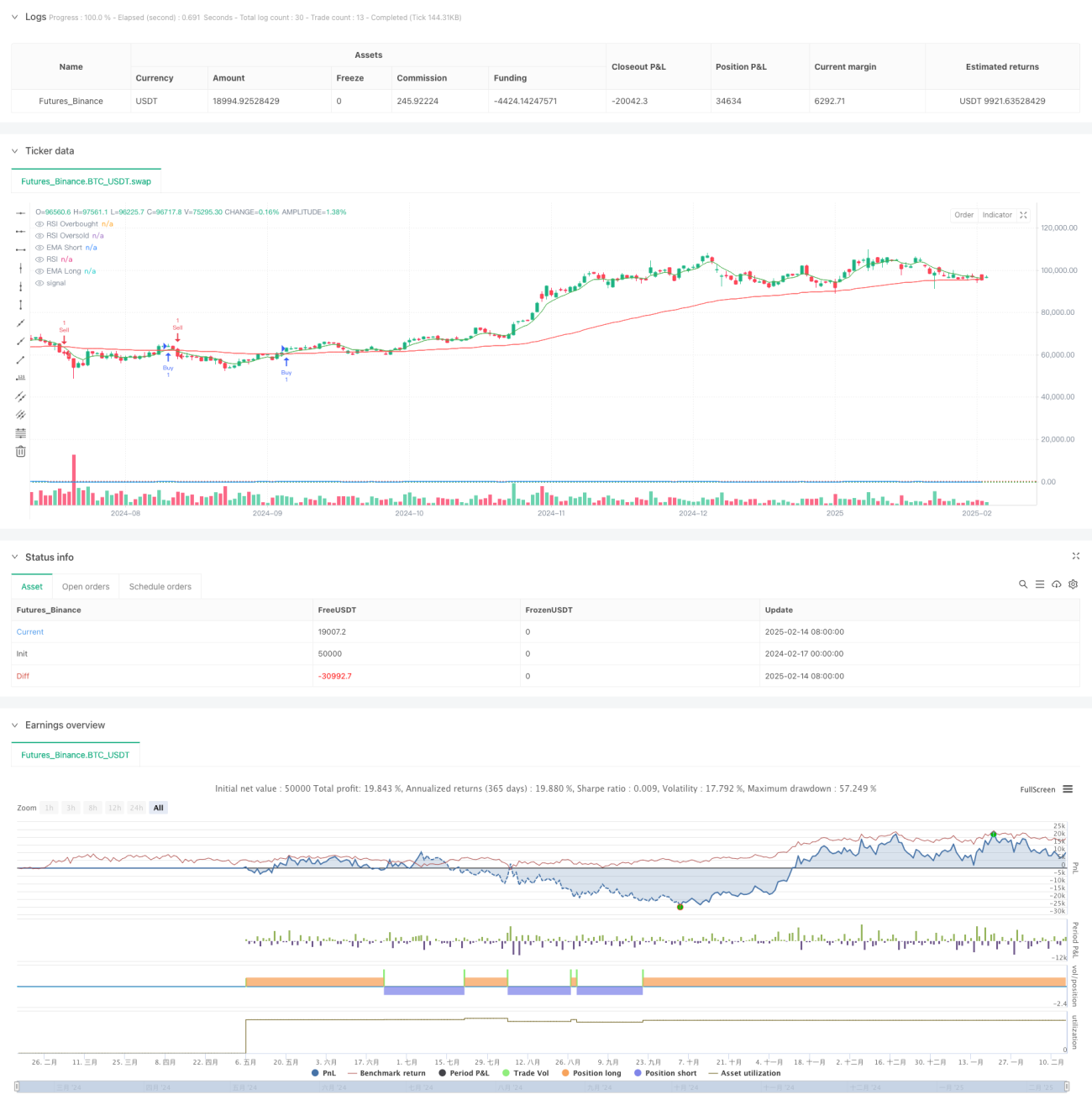

Diese Strategie ist ein Trendfolge-Handelssystem, das auf einem dualen gleitenden Durchschnittssystem und dem RSI-Indikator basiert. Sie kombiniert gleitende Durchschnitts-Crossover-Signale, RSI-Überkauft/Überverkauft-Bewertungen und Preisausbruchsbestätigungen, um einen mehrfach gefilterten Handelsentscheidungsrahmen zu schaffen. Die Strategie nutzt exponentielle gleitende Durchschnitte (EMA) mit Perioden von 6 und 82, um mittel- bis kurzfristige Trends zu erfassen, während der Relative-Stärke-Index (RSI) verwendet wird, um überhitzte und überkühlte Märkte zu filtern. Schließlich wird der Preisausbruch zur Bestätigung des Handelssignals herangezogen.

Funktionsweise der Strategie

Die Kernlogik der Strategie umfasst drei Dimensionen der Signalfilterung:

- Trendbestimmung: Der Crossover des schnellen EMA (6 Perioden) und des langsamen EMA (82 Perioden) dient zur Bestimmung der Trendrichtung. Ein Kaufsignal entsteht, wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt; ein Verkaufssignal entsteht bei einem Crossover von oben nach unten.

- Momentumfilter: Der 14-Perioden-RSI filtert übermäßiges Jagen von Gewinnen oder Verlusten. Ein RSI über 70 deutet auf einen überhitzten Markt hin und unterdrückt Kaufsignale; ein RSI unter 22 deutet auf einen überkühlten Markt hin und unterdrückt Verkaufssignale.

- Preisbestätigung: Zum Einstieg ist eine Preisausbruchsbestätigung erforderlich. Für Long-Positionen muss der Schlusskurs ein neues Hoch erreichen; für Short-Positionen ein neues Tief.

Vorteile der Strategie

- Mehrfache Signalfilterung: Durch die Kombination von technischen Indikatoren und Preisverhalten entsteht ein strenger Filtermechanismus, der Fehlsignale effektiv reduzieren kann.

- Trendfolge und Momentum kombiniert: Sie kann sowohl anhaltende Trends erfassen als auch übermäßiges Jagen von Gewinnen oder Verlusten vermeiden.

- Hohe Anpassbarkeit der Parameter: Schlüsselparameter wie die Perioden der gleitenden Durchschnitte oder RSI-Schwellenwerte können je nach Marktcharakteristik optimiert werden.

- Umfassendes Risikomanagement: Durch die RSI-Überkauft/Überverkauft-Bewertung ist ein integrierter Risikokontrollmechanismus vorhanden.

Risiken der Strategie

- Seitwärtsmarktrisiko: In seitwärts tendierenden Märkten können gleitende Durchschnitts-Crossover-Signale häufig auftreten und zu übermäßigen Trades führen.

- Verzögerungsrisiko: Sowohl EMA als auch RSI haben eine gewisse Verzögerung, sodass sie bei schnellen Marktwendungen möglicherweise nicht rechtzeitig reagieren.

- Parameterempfindlichkeit: Die Wirksamkeit der Strategie hängt stark von der Parameterwahl ab; verschiedene Marktumgebungen erfordern möglicherweise unterschiedliche Parameterkombinationen.

- Seltene Signale: Der mehrfache Filtermechanismus kann zu wenigen validen Signalen führen und die Gewinnchancen der Strategie beeinträchtigen.

Optimierungsmöglichkeiten

- Dynamische Parameteranpassung: Ein adaptiver Mechanismus könnte eingeführt werden, um die Perioden der gleitenden Durchschnitte und RSI-Schwellenwerte dynamisch an die Marktvolatilität anzupassen.

- Stop-Loss-Integration: Hinzufügen von trailing Stop-Loss oder festen Stop-Loss-Regeln zur Verbesserung des Risikomanagements.

- Marktumfeldklassifizierung: Ein Modul zur Bewertung des Marktumfelds könnte hinzugefügt werden, um in verschiedenen Marktzuständen unterschiedliche Parameterkombinationen zu verwenden.

- Signalstärkeklassifizierung: Je nach Erfüllungsgrad der Signalbedingungen könnte ein Klassifizierungssystem entwickelt werden, um die Positionsgröße anzupassen.

Zusammenfassung

Durch die geschickte Kombination von gleitenden Durchschnittssystemen und RSI-Indikator schafft diese Strategie ein logisch strenges Trendfolgesystem. Der mehrfache Filtermechanismus kontrolliert Risiken effektiv, kann aber auch einige Handelsmöglichkeiten verpassen. Durch kontinuierliche Optimierung und Verbesserung hat die Strategie das Potenzial, in verschiedenen Marktumgebungen stabile Leistungen zu erbringen.

- 1