Trendabgleich und Ausstiegsoptimierungsstrategie im hochfrequenten quantitativen Handel

Überblick

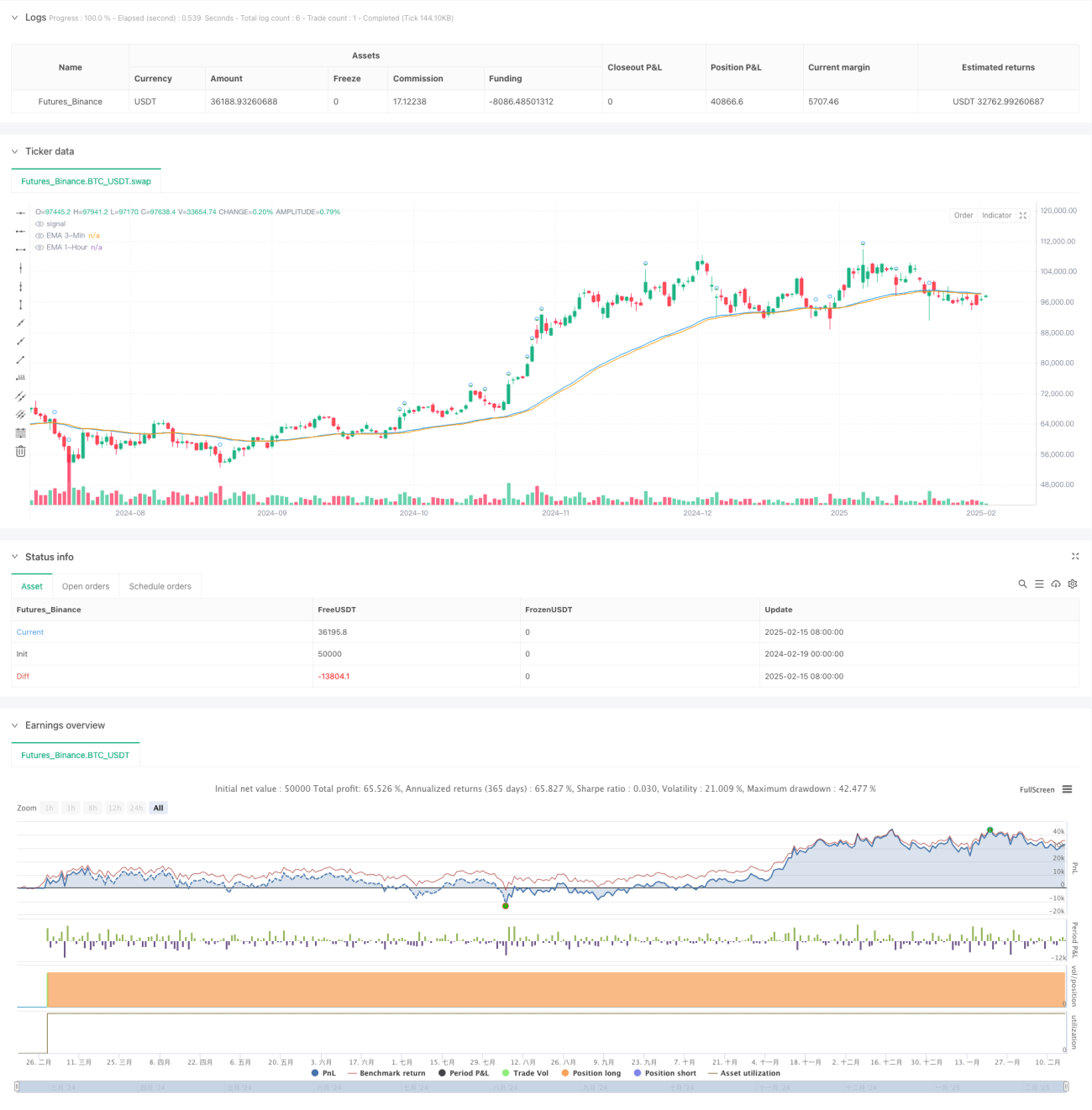

Diese Strategie ist ein Hochfrequenz-Quantitative-Handelssystem, das eine Kombination aus Multi-Zeitrahmen-Trendanalyse und Volumen-Preis-Beziehung nutzt. Sie verwendet hauptsächlich die exponentiell gleitenden Durchschnitte (EMA) der 3-Minuten- und 1-Stunden-Zeitrahmen, um Markttrends zu bewerten, kombiniert mit einer Volumenanalyse zur Bestätigung von Handelssignalen, und verfügt über einen dualen Ausstiegsmechanismus, der auf dem Tageshöchstkurs und einem festen Zeitpunkt basiert.

Strategieprinzip

Die Kernlogik der Strategie besteht aus drei Hauptteilen:

- Kurzfristige Trendbewertung: Verwendung des 50-Perioden-EMA im 3-Minuten-Zeitrahmen als Indikator für den kurzfristigen Trend. Wenn der Preis über dem gleitenden Durchschnitt liegt, wird dies als kurzfristiger Aufwärtstrend betrachtet.

- Volumenbestätigung: Vergleich des aktuellen Handelsvolumens mit dem Durchschnitt der letzten 20 Perioden. Wenn das aktuelle Volumen das 1,5-fache des Durchschnitts übersteigt, wird dies als Volumenausbruchssignal gewertet.

- Langfristiger Trendfilter: Einführung des 50-Perioden-EMA im 1-Stunden-Zeitrahmen als langfristigen Trendfilter. Einstiege sind nur zulässig, wenn der Preis über diesem gleitenden Durchschnitt liegt.

Ein Einstiegssignal erfordert das gleichzeitige Erfüllen aller drei oben genannten Bedingungen. Die Ausstiegsstrategie verwendet entweder das Erreichen des Tageshöchstkurses oder die Uhrzeit 15:00 Uhr, wobei die erste eintretende Bedingung gilt.

Vorteile der Strategie

- Die Multi-Zeitrahmen-Analyse reduziert das Risiko von Fehlsignalen.

- Die Kombination von Volumen und Preis erhöht die Zuverlässigkeit der Signale.

- Der duale Ausstiegsmechanismus gewährleistet sowohl eine vollständige Teilnahme an steigenden Kursbewegungen als auch die Vermeidung von Übernachtpositionen.

- Die Strategielogik ist klar, leicht verständlich und umsetzbar.

- Geeignet für Produkte mit hoher Volatilität und ausreichender Liquidität.

Risiken der Strategie

- Schnell oszillierende Märkte können zu übermäßigem Handel führen.

- Die Effektivität des Volumenindikators kann in verschiedenen Marktumgebungen variieren.

- Der feste Zeitausstieg kann dazu führen, dass wichtige Kursausbrüche verpasst werden.

- Die Parameterwahl des EMA muss für verschiedene Handelsprodukte optimiert werden.

- Das Fehlen eines Stopp-Loss kann bei extremen Marktbewegungen zu erheblichen Verlusten führen.

Optimierungsmöglichkeiten

- Einführung eines adaptiven Volumenschwellenwerts, der sich dynamisch an das Marktumfeld anpasst.

- Hinzufügen von Stop-Loss- und Take-Profit-Mechanismen zur Verbesserung des Risikomanagements.

- Optimierung des Ausstiegszeitpunkts, z. B. durch Analyse historischer Daten zur Ermittlung des optimalen Ausstiegszeitpunkts.

- Implementierung eines Marktumfilters, der den Handel automatisch stoppt, wenn die Strategie für das aktuelle Marktumfeld ungeeignet ist.

- Einbeziehung eines Volatilitätsindikators zur Optimierung des Einstiegszeitpunkts.

Zusammenfassung

Diese Strategie baut durch die Kombination von Multi-Zeitrahmen-Analyse und Volumen-Preis-Beziehung ein relativ vollständiges Handelssystem auf. Ihre Stärken liegen in der klaren Logik und der einfachen Umsetzung, jedoch besteht Optimierungsbedarf im Bereich der Risikokontrolle. Es wird empfohlen, dass Händler vor dem Einsatz im Live-Handel ausreichende historische Tests durchführen und die Parameter an die spezifischen Eigenschaften des Handelsprodukts anpassen.

- 1