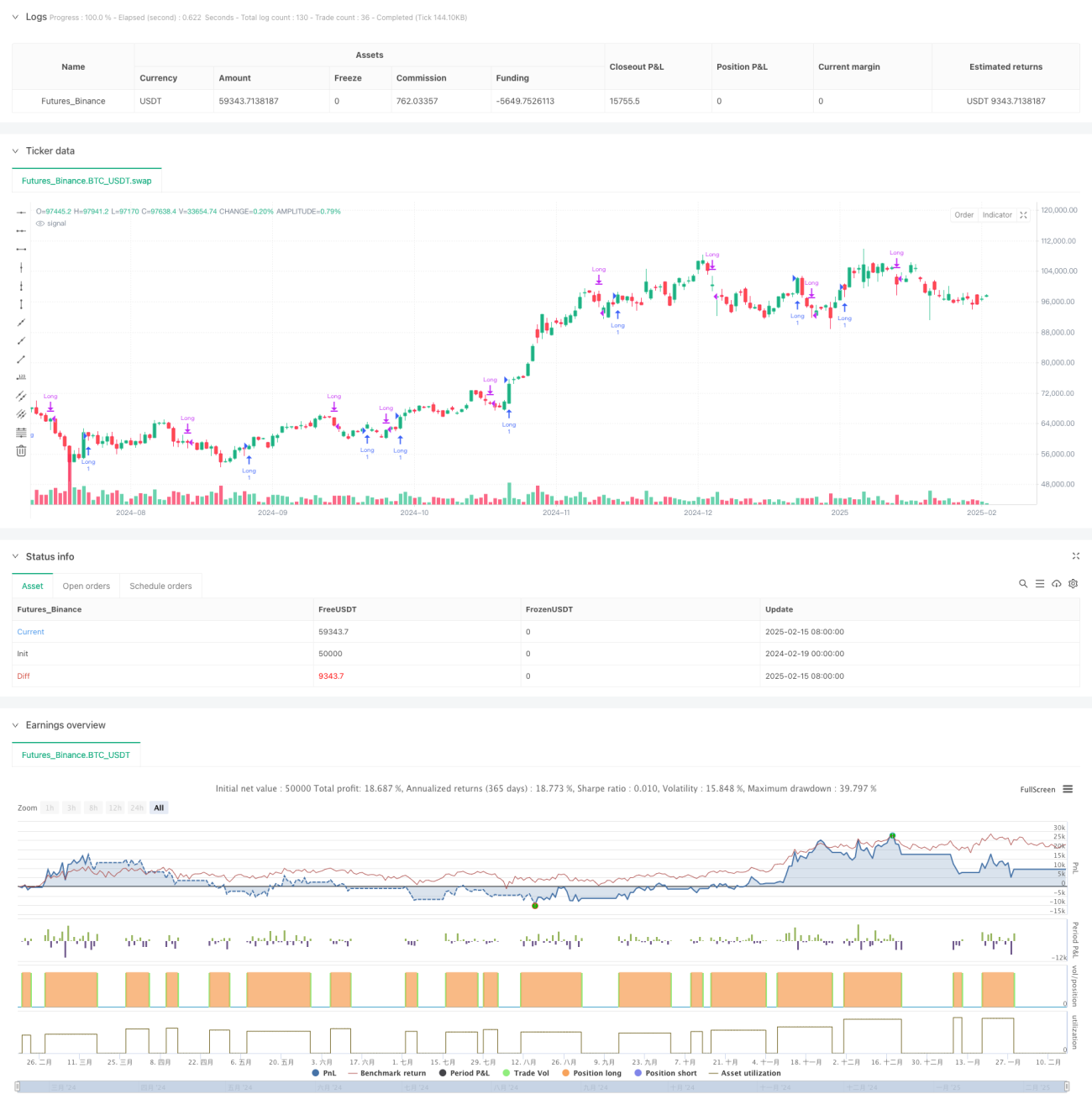

Überblick

Diese Strategie basiert auf einer tiefgreifenden Optimierung des traditionellen Parabolic Stop and Reverse (SAR) Indikators und kombiniert eine mehrperiodische Trendbewertung mit einem adaptiven Stop-Loss-Mechanismus. Die Strategie verwendet eine dynamische Anpassungsmethode des Beschleunigungsfaktors (AF), verfolgt Markttrends durch kontinuierliche Aktualisierung der Extrempunkte (EP) und ermöglicht so eine präzise Erfassung von Aufwärtstrends sowie eine effektive Risikokontrolle.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselelementen:

- Dynamische SAR-Berechnung: Verwendung von drei Parametern – Startbeschleunigungsfaktor (AF), Inkrementwert und Maximalwert – zur dynamischen Anpassung des SAR-Werts auf Basis der Trendstärke.

- Trendbestimmungsmechanismus: Vergleich der SAR-Werte mit der Preisposition zur Bestimmung der Trendrichtung; ein Trendumkehrsignal wird ausgelöst, wenn der SAR den Kurs kreuzt.

- Einstiegslogik: Bei bestätigtem Aufwärtstrend und ohne bestehende Position wird der prognostizierte SAR-Wert des nächsten Zyklus als Stop-Loss-Niveau zur Platzierung von Einstiegsorders verwendet.

- Stop-Loss-Optimierung: Verwendung der Extremwerte der vorherigen 1–2 Kerzen als Basis für die SAR-Anpassung, um die Genauigkeit und Aktualität des Stop-Loss zu verbessern.

Strategievorteile

- Hohe Anpassungsfähigkeit: Durch die dynamische Anpassung des Beschleunigungsfaktors passt sich die Strategie automatisch an die Marktvolatilität an.

- Umfassende Risikokontrolle: Die Verwendung prognostizierter SAR-Werte zur Festlegung von Stop-Loss gewährleistet Voraussicht und Effektivität.

- Genaue Trenderkennung: Mehrfache Trendbestätigungsmechanismen verringern das Risiko von Fehlsignalen.

- Strenge Berechnungslogik: Durch die Aufrechterhaltung von Variablenzuständen wird die Stabilität der Strategie im historischen Backtest sichergestellt.

Strategierisiken

- Seitwärtsmarktrisiko: In seitwärts tendierenden Märkten können häufig Fehlsignale ausgelöst werden, was zu aufeinanderfolgenden Stop-Loss-Verlusten führt.

Lösungsansatz: Einführung eines Volatilitätsfilters zur Reduzierung der Handelsfrequenz bei geringer Volatilität. - Slippage-Effekt: Der prognostizierte SAR-Stop-Loss kann in stark volatilen Märkten einem Slippage-Risiko ausgesetzt sein.

Lösungsansatz: Festlegung einer angemessenen Slippage-Toleranz und Anpassung der Parameter an die Eigenschaften des Instruments. - Verzögerte Trendumkehr: Bei abrupten Umkehrbewegungen kann es zu Verzögerungen beim Stop-Loss kommen.

Lösungsansatz: Kombination mit kurzfristigen Momentum-Indikatoren zur Unterstützung der Bewertung, um die Sensitivität des Stop-Loss zu erhöhen.

Optimierungsmöglichkeiten

- Mehrperioden-Koordination: Empfehlung, Trendbestätigungsmechanismen über mehrere Zeitrahmen zu implementieren, um die Zuverlässigkeit der Signale zu verbessern.

- Dynamische Parameteroptimierung: Dynamische Anpassung der Parameter des Beschleunigungsfaktors basierend auf der Marktvolatilität.

- Verbesserung des Stop-Loss-Mechanismus: Einführung eines dynamischen Stop-Loss-Bands auf Basis des ATR zur Erhöhung der Flexibilität.

- Optimierung des Positionsmanagements: Implementierung eines dynamischen Positionsmanagement-Mechanismus auf Basis der Volatilität.

Zusammenfassung

Durch die tiefgreifende Optimierung des klassischen PSAR-Indikators erreicht diese Strategie eine effektive Kombination aus Trendverfolgung und Risikokontrolle. Die adaptive Natur der Strategie und der verbesserte Stop-Loss-Mechanismus verleihen ihr einen hohen praktischen Anwendungswert. Durch die vorgeschlagenen Optimierungsrichtungen können die Stabilität und Rentabilität der Strategie weiter gesteigert werden.

- 1