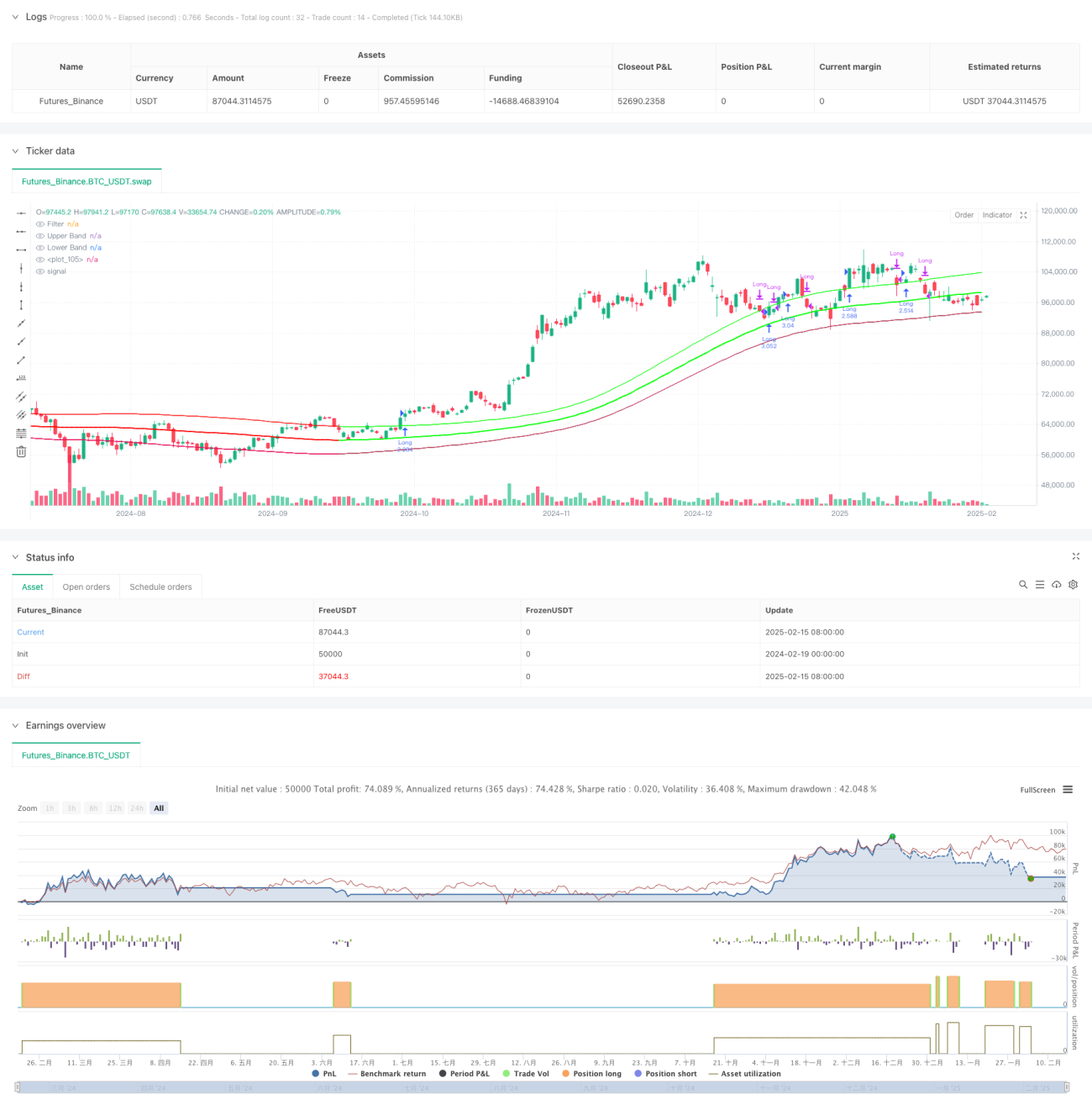

Überblick

Diese Strategie ist ein Trendfolge-Handelssystem, das auf dem Gauß-Filter und dem StochRSI-Indikator basiert. Die Strategie nutzt Gauß-Kanäle, um Markttrends zu identifizieren, und kombiniert die überkauften/überverkauften Zonen des StochRSI-Indikators, um den Einstiegszeitpunkt zu optimieren. Das System verwendet eine Polynom-Anpassungsmethode zur Konstruktion von Gauß-Kanälen und verfolgt Preistrends durch dynamische Anpassung der oberen und unteren Bänder, um eine präzise Verfolgung der Marktbewegungen zu erreichen.

Funktionsweise der Strategie

Der Kern der Strategie basiert auf einem Preiskanal, der mit dem Gauß-Filter-Algorithmus erstellt wird. Die konkrete Implementierung umfasst die folgenden wichtigen Schritte:

- Verwendung der Polynomfunktion

f_filt9xzur Implementierung eines Gauß-Filters 9. Ordnung, wobei die Poloptimierung die Filterwirkung verbessert. - Berechnung der Hauptfilterlinie und des Volatilitätskanals basierend auf dem HLC3-Preis.

- Einführung des

reducedLag-Modus zur Reduzierung der Filterverzögerung und desfastResponse-Modus zur Erhöhung der Reaktionsgeschwindigkeit. - Nutzung der überkauften/überverkauften Zonen (80/20) des StochRSI-Indikators zur Bestimmung von Handelssignalen.

- Erzeugung eines Long-Signals, wenn der Gauß-Kanal nach oben zeigt und der Preis das obere Band durchbricht, in Kombination mit dem StochRSI-Indikator.

- Schließen der Position, wenn der Preis unter das obere Band fällt.

Vorteile der Strategie

- Der Gauß-Filter hat hervorragende Rauschunterdrückungseigenschaften und kann Marktrauschen effektiv filtern.

- Durch Polynom-Anpassung wird eine glatte Trendverfolgung erreicht, wodurch falsche Signale reduziert werden.

- Unterstützung von Verzögerungsoptimierung und Schnellreaktionsmodus, die je nach Marktmerkmalen flexibel angepasst werden können.

- Optimierung des Einstiegszeitpunkts durch Kombination mit dem StochRSI-Indikator, was die Handelserfolgsrate erhöht.

- Dynamische Kanalbreite, die sich an Änderungen der Marktvolatilität anpasst.

Risiken der Strategie

- Der Gauß-Filter weist eine gewisse Verzögerung auf, was zu einem nicht rechtzeitigen Ein- oder Ausstieg führen kann.

- In Seitwärtsmärkten können häufige Handelssignale entstehen, die die Handelskosten erhöhen.

- Der StochRSI-Indikator kann unter bestimmten Marktbedingungen verzögerte Signale liefern.

- Der Parameteroptimierungsprozess ist komplex; unterschiedliche Marktumgebungen erfordern eine Neuanpassung der Parameter.

- Das System stellt hohe Anforderungen an die Rechenleistung, was bei Echtzeitberechnungen zu Verzögerungen führen kann.

Optimierungsrichtungen der Strategie

- Einführung eines adaptiven Parameteroptimierungsmechanismus, der die Parameter dynamisch an den Marktzustand anpasst.

- Hinzufügen eines Marktumgebungs-Erkennungsmoduls, das in verschiedenen Marktbedingungen unterschiedliche Parametersätze verwendet.

- Optimierung des Gauß-Filter-Algorithmus zur weiteren Reduzierung der Berechnungsverzögerung.

- Einführung weiterer technischer Indikatoren zur Kreuzvalidierung, um die Signalzuverlässigkeit zu erhöhen.

- Entwicklung intelligenter Stop-Loss-Mechanismen zur Verbesserung des Risikomanagements.

Zusammenfassung

Durch die Kombination von Gauß-Filter und StochRSI-Indikator verfolgt diese Strategie effektiv Markttrends. Das System bietet gute Rauschunterdrückung und Trendidentifikation, weist jedoch auch gewisse Verzögerungen und Herausforderungen bei der Parameteroptimierung auf. Durch kontinuierliche Optimierung und Verbesserung hat die Strategie das Potenzial, im realen Handel stabile Erträge zu erzielen.

/*backtest

start: 2024-02-19 00:00:00

end: 2025-02-16 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Gaussian Channel Strategy v3.0", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=250)

// ============================================- 1