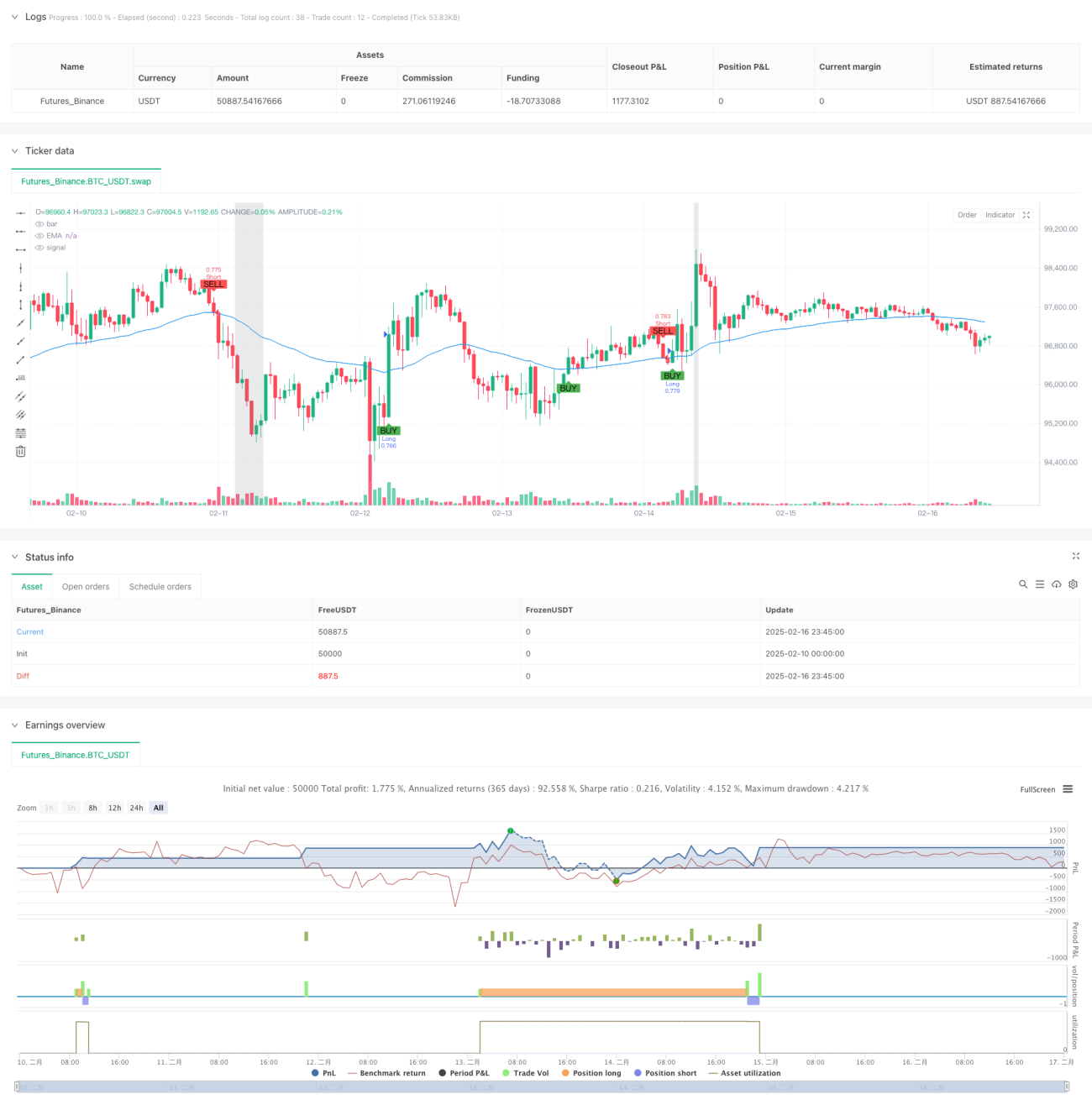

Dies ist eine Trendfolgestrategie auf Basis mehrerer technischer Indikatoren, die durch dynamische Positionsanpassung Swing-Trading ermöglicht. Die Strategie nutzt hauptsächlich den exponentiellen gleitenden Durchschnitt (EMA), den Relative-Stärke-Index (RSI) und den Trendrichtungsindex (ADX) zur Markttrendanalyse und Generierung von Handelssignalen, während die durchschnittliche true Range (ATR) zur Festlegung dynamischer Stop-Loss- und Gewinnziele verwendet wird.

Strategieübersicht

Die Strategie ist ein Trendfolgesystem, das mehrere technische Indikatoren kombiniert. Sie bestimmt die Preistrendrichtung hauptsächlich über den EMA, bewertet über den RSI überkaufte/überverkaufte Marktzustände, validiert über den ADX die Trendstärke und passt schließlich über den ATR die Positionsgröße und Risikomanagementparameter dynamisch an. Die Strategie unterstützt verschiedene Methoden zur Positionsberechnung, darunter prozentuale Kontogröße, feste Geldbeträge und feste Kontraktanzahlen.

Strategieprinzipien

- Einstiegssignal: Ein Long-Signal wird erzeugt, wenn der Preis den EMA von oben kreuzt, der RSI > 50 und der ADX über dem festgelegten Schwellenwert liegt. Ein Short-Signal wird erzeugt, wenn der Preis den EMA von unten kreuzt, der RSI < 50 und der ADX über dem Schwellenwert liegt.

- Positionsmanagement: Die Eröffnungsgröße wird je nach gewählter Methode berechnet: risikobasiert, kapitalprozentual, fester Geldbetrag oder feste Kontraktanzahl.

- Risikokontrolle: Dynamische Berechnung von Stop-Loss und Gewinnzielen mittels ATR, sowie ein Trailing-Stop zum Schutz erzielter Gewinne.

Vorteilsanalyse

- Mehrdimensionale Trendbestätigung: Die dreifache Bestätigung durch EMA, RSI und ADX erhöht die Zuverlässigkeit der Handelssignale.

- Flexibles Positionsmanagement: Verschiedene Berechnungsmethoden erfüllen die Bedürfnisse unterschiedlicher Trader.

- Dynamisches Risikomanagement: Auf ATR basierende dynamische Stop-Loss- und Gewinnziele passen sich der Marktvolatilität an.

- Trailing-Stop-Mechanismus: Schützt erzielte Gewinne durch einen Nachlauf-Stopp und verbessert die Gesamtrentabilität.

Risikoanalyse

- Verzögerungsrisiko: Technische Indikatoren haben eine inhärente Verzögerung, was zu verspäteten Einstiegen führen kann.

- Seitwärtsmarktrisiko: In seitwärts tendierenden Märkten können häufige Fehlsignale auftreten.

- Parametersensitivität: Die Wahl der Parameter für die Indikatoren beeinflusst die Strategieleistung erheblich.

- Hebelwirkungsrisiko: Die Unterstützung hoher Hebel kann zu erhöhtem Kapitalrisiko führen.

Optimierungsmöglichkeiten

- Marktumfeldanpassung: Ein Mechanismus zur Erkennung des Marktumfelds könnte hinzugefügt werden, um Parameter dynamisch an unterschiedliche Bedingungen anzupassen.

- Signalfilterung: Die Einführung von Volumenindikatoren etc. könnte die Signalqualität verbessern.

- Gewinnmitnahmeoptimierung: Ein flexiblerer, gestaffelter Gewinnmitnahmemechanismus könnte die Rentabilität steigern.

- Risikocontrolling-Verstärkung: Zusätzliche Risikomanagementmechanismen wie maximale Drawdown-Kontrolle.

Zusammenfassung

Dies ist eine Trendfolgestrategie, die mehrere technische Indikatoren kombiniert. Durch mehrdimensionale Trendbestätigung und ein umfassendes Risikomanagement strebt sie relativ stabile Handelsergebnisse an. Die Vorteile liegen im systematischen Trendbestätigungsmechanismus und flexiblen Positionsmanagement, jedoch sind die Indikatorverzögerung und die Anpassungsfähigkeit an das Marktumfeld zu beachten. Durch kontinuierliche Optimierung und Verbesserung der Risikokontrolle hat die Strategie das Potenzial, in verschiedenen Marktumgebungen stabile Leistungen zu erbringen.

- 1