EMA-ADX-Strategie mit dynamischer Trendverfolgung und mehrstufigem Take-Profit

Übersicht

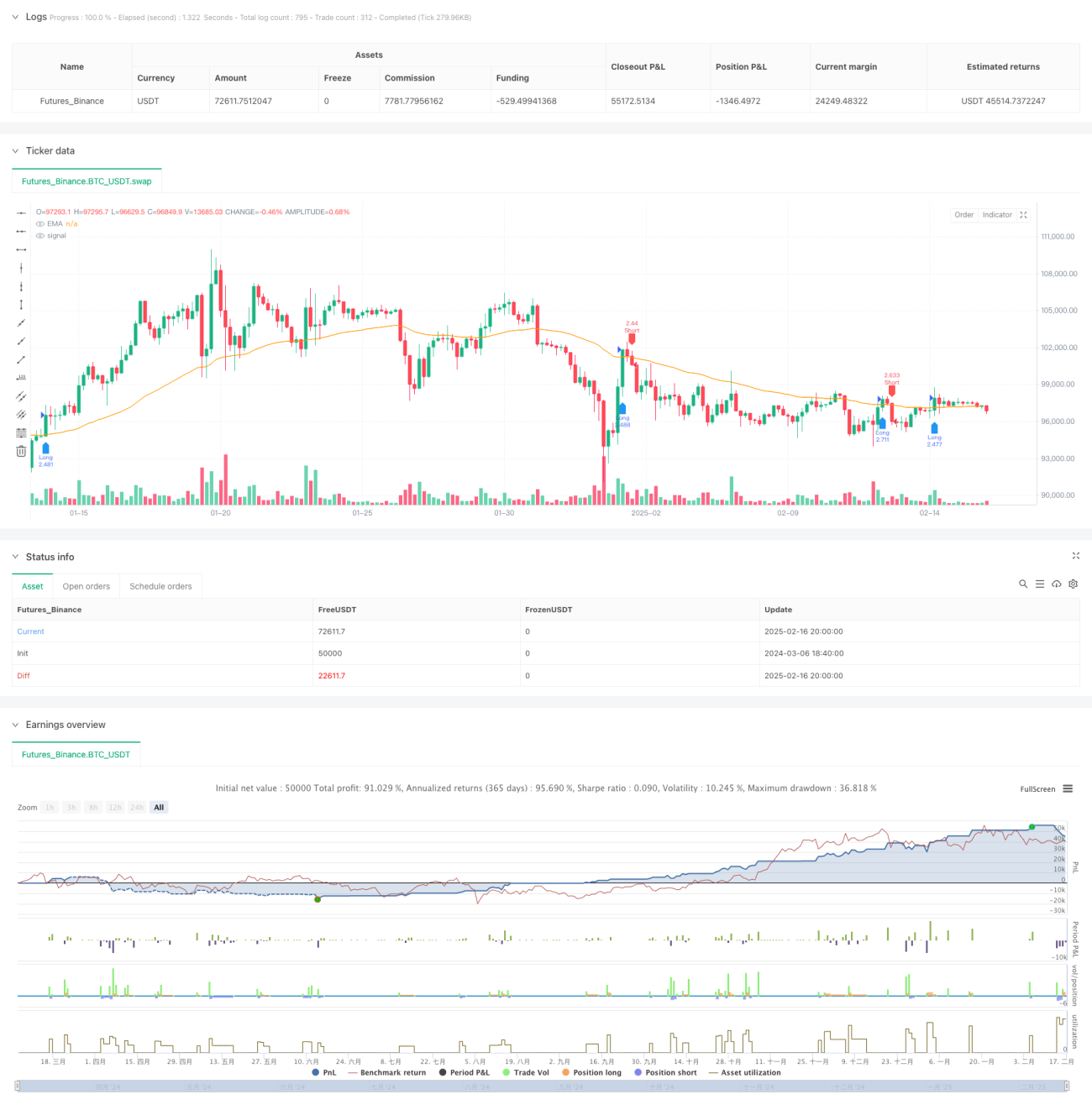

Diese Strategie ist ein Trendfolge-Handelssystem, das EMA- und ADX-Indikatoren kombiniert. Sie optimiert das Risikomanagement durch mehrstufige Take-Profit-Niveaus und einen nachlaufenden Stop-Loss. Die Strategie nutzt den EMA (gleitender Durchschnitt) zur Bestimmung der Trendrichtung, den ADX als Filter für die Trendstärke und verfügt über eine dreistufige Take-Profit-Mechanik zur schrittweisen Gewinnmitnahme, während der ATR zur dynamischen Anpassung des Stop-Loss verwendet wird, um Risiken zu kontrollieren.

Strategieprinzip

Der Kern der Strategie besteht aus folgenden Schlüsselelementen:

- Verwendung des 50-Perioden-EMA zur Bestimmung der Trendrichtung: Gehe Long, wenn der Kurs über den EMA bricht; gehe Short, wenn er darunter bricht.

- Filterung schwacher Trends mit dem 14-Perioden-ADX: Ein ADX > 20 bestätigt einen gültigen Trend.

- Dynamischer Stop-Loss basierend auf dem 14-Perioden-ATR: Bei Long-Positionen wird 1 ATR vom Tiefstpreis abgezogen, bei Short-Positionen wird 1 ATR zum Höchstpreis addiert.

- Dreistufige Take-Profit-Mechanik:

- Erste Stufe: 30 % der Position werden bei 1-fachem ATR glattgestellt.

- Zweite Stufe: 50 % der Position werden bei 2-fachem ATR glattgestellt.

- Dritte Stufe: 20 % der Position werden mit einem nachlaufenden Take-Profit bei 3-fachem ATR geschlossen.

- Sobald der Kurs das zweite Take-Profit-Niveau erreicht, werden automatisch alle verbleibenden Positionen geschlossen.

Strategievorteile

- Die mehrstufige Take-Profit-Struktur sichert Gewinne rechtzeitig, ohne große Kursbewegungen zu verpassen.

- Der nachlaufende Stop-Loss passt sich dynamisch der Marktvolatilität an und bietet dynamisches Risikomanagement.

- Der ADX-Filter vermeidet effektiv falsche Signale in Seitwärtsmärkten.

- Das Kreuzen von EMA und Kurs liefert klare Einstiegssignale.

- Die schrittweise Gewinnmitnahme reduziert emotionale Schwankungen und begünstigt die langfristige Umsetzung der Strategie.

Strategierisiken

- In Seitwärtsmärkten kann es zu häufigen Ein- und Ausstiegen kommen, was die Kosten erhöht.

- Der EMA als nachlaufender Indikator kann bei schnellen Trendumkehrungen verzögert reagieren.

- Der feste ADX-Schwellenwert muss möglicherweise an verschiedene Marktbedingungen angepasst werden.

- Die mehrstufige Take-Profit-Mechanik kann in einseitigen Trends zu vorzeitigen Teilausstiegen führen.

Gegenmaßnahmen:

- Dynamische Anpassung des ADX-Schwellenwerts je nach Marktzyklus.

- Prüfung der Aufnahme eines zusätzlichen Trendbestätigungsindikators.

- Feinere Parameteroptimierung der Take-Profit-Quoten.

Optimierungsmöglichkeiten

- Einführung eines Volumenindikators zur Verstärkung der Trendbestätigung.

- Dynamische Anpassung des ADX-Schwellenwerts basierend auf der Marktvolatilität.

- Optimierung der Positionsaufteilung auf die Take-Profit-Stufen.

- Hinzufügen einer Trendstärkeklassifizierung mit entsprechenden Take-Profit-Strategien.

- Berücksichtigung saisonaler Faktoren und Marktzyklusanalyse.

Zusammenfassung

Es handelt sich um eine strukturierte und logisch klare Trendfolgestrategie, die durch mehrstufige Take-Gewinne und dynamische Stop-Losses Ertrag und Risiko ausbalanciert. Das Gesamtdesign entspricht den Grundprinzipien des quantitativen Handels und bietet gute Erweiterbarkeit und Optimierungsspielraum. Durch angemessene Parameteranpassungen und Optimierungen hat die Strategie das Potenzial, in verschiedenen Marktumgebungen stabile Ergebnisse zu erzielen.

/*backtest

start: 2024-03-06 18:40:00

end: 2025-02-17 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTC Optimized Strategy v6", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=250)

// === 參數設定 ===- 1