Dynamische Ichimoku-Gleitender-Durchschnitt-Durchbruch-Trendumkehrstrategie

Überblick

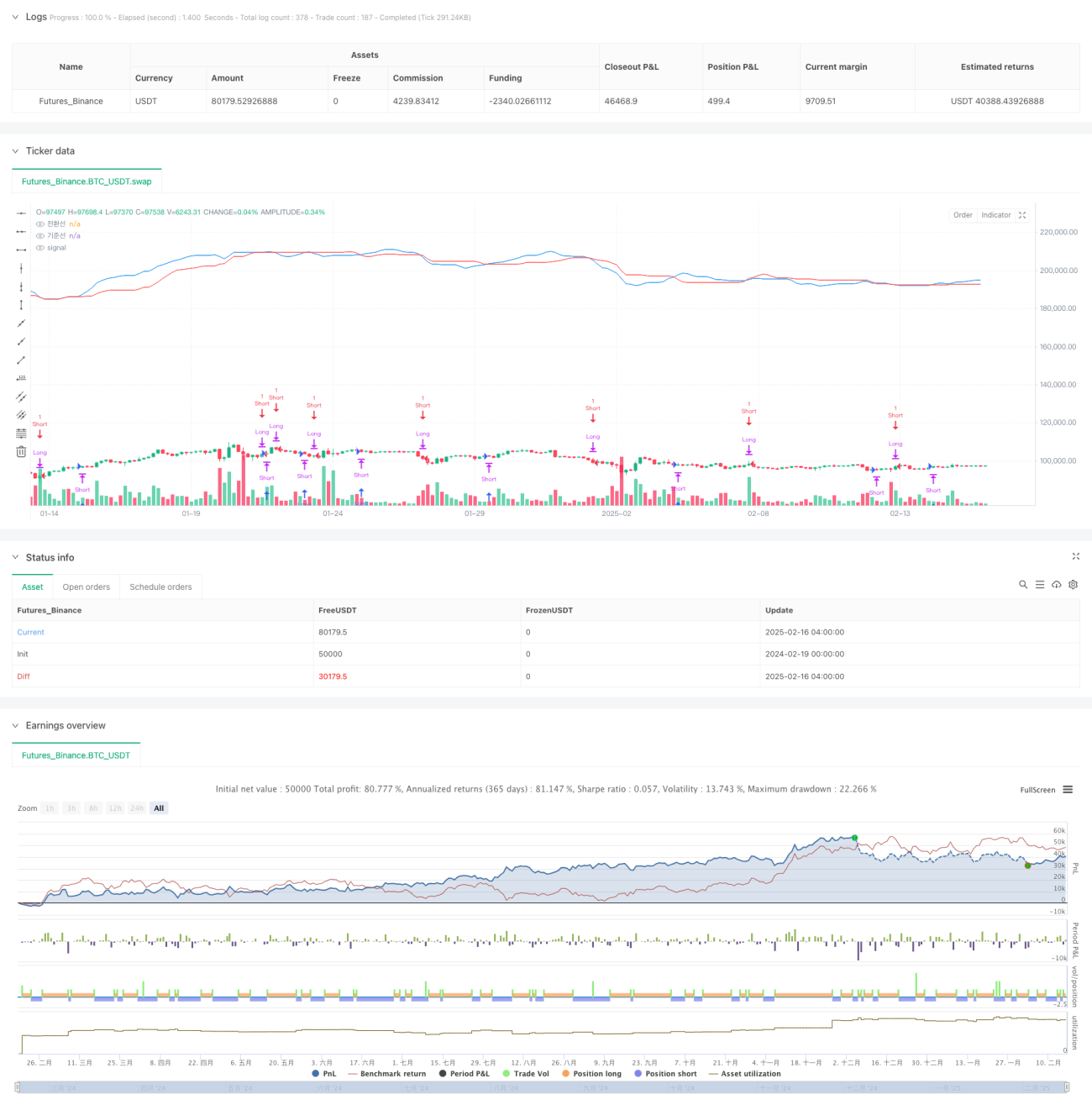

Diese Strategie ist ein dynamisches Trendfolge-Handelssystem, das auf dem Ichimoku-Wolken-Index basiert. Der Kern der Strategie besteht darin, die Kreuzung der Tenkan-sen (Umkehrlinie) und der Kijun-sen (Basislinie) zu überwachen, um Veränderungen im Markttrend zu identifizieren und zu geeigneten Zeitpunkten Long- oder Short-Positionen umzuschichten. Die Strategie kombiniert die Zuverlässigkeit des traditionellen Ichimoku-Indikators mit der Flexibilität des modernen quantitativen Handels.

Prinzip der Strategie

Die Funktionsweise der Strategie basiert hauptsächlich auf den folgenden Schlüsselelementen:

- Berechnung der Tenkan-sen und Kijun-sen anhand der Durchschnittswerte der Höchst- und Tiefstkurse über 9 bzw. 26 Perioden.

- Bestimmung des Markttrends durch die Kreuzungsrichtung der Tenkan-sen und Kijun-sen.

- Wenn die Tenkan-sen die Kijun-sen von unten nach oben kreuzt (Goldenes Kreuz), wird ein Long-Signal ausgelöst, das zu einem Einstieg oder einer Umschichtung in Long-Positionen führt.

- Wenn die Tenkan-sen die Kijun-sen von oben nach unten kreuzt (Todeskreuz), wird ein Short-Signal ausgelöst, das zu einem Einstieg oder einer Umschichtung in Short-Positionen führt.

- Die Strategie entscheidet automatisch auf Basis der aktuellen Positionshaltung, ob eine Umschichtung erforderlich ist.

Vorteile der Strategie

- Zuverlässiges Signalsystem: Der Ichimoku-Indikator bietet in Trendmärkten eine hohe Zuverlässigkeit.

- Dynamisches Positionsmanagement: Die Strategie passt die Positionsrichtung automatisch an die Marktbedingungen an.

- Angemessenes Risikomanagement: Durch die Bestätigung des Trends mittels gleitender Durchschnitte werden Verluste durch Fehlausbrüche reduziert.

- Klare Handelslogik: Ein- und Ausstiegssignale sind eindeutig, was Backtesting und Live-Handel erleichtert.

- Hohe Anpassungsfähigkeit: Die Parameter der Strategie können je nach Marktcharakteristik optimiert werden.

Risiken der Strategie

- Risiko in Seitwärtsmärkten: In seitwärts tendierenden Märkten können häufig Fehlsignale auftreten.

- Slippage-Risiko: In schnelllebigen Märkten kann es zu erheblichen Slippage-Verlusten kommen.

- Verzögerungsrisiko des Trends: Die Kreuzungssignale gleitender Durchschnitte weisen eine gewisse Verzögerung auf.

- Risiko des Kapitalmanagements: Die Positionsgröße bei jedem Trade muss angemessen kontrolliert werden.

- Risiko des Marktumfelds: Die Performance der Strategie kann je nach Marktumfeld variieren.

Optimierungsansätze

- Einführung von Volumenindikatoren: Die Signalzuverlässigkeit kann durch Volumenbestätigung verbessert werden.

- Hinzufügen von Trendfiltern: Kombination mit anderen technischen Indikatoren zur Filterung von Fehlsignalen.

- Optimierung der Parameterauswahl: Dynamische Anpassung der gleitenden Durchschnittsperioden basierend auf verschiedenen Marktcharakteristiken.

- Verbesserung des Stop-Loss-Mechanismus: Einführung dynamischer Stop-Loss zur Risikokontrolle.

- Hinzufügen einer Marktumfeldbewertung: Anpassung der Strategieparameter anhand von Indikatoren wie der Volatilität.

Zusammenfassung

Diese Strategie nutzt die Kreuzung von Tenkan-sen und Kijun-sen des Ichimoku-Indikators, um Trendwechselchancen zu erfassen. Sie zeichnet sich durch klare Logik und einfache Implementierung aus. Der Vorteil der Strategie liegt in ihrer Fähigkeit, sich automatisch an Marktveränderungen anzupassen und die Positionsrichtung rechtzeitig anzupassen. Obwohl inhärente Risiken bestehen, kann die Strategie durch angemessene Optimierungs- und Risikomanagementmaßnahmen in Trendmärkten stabile Gewinne erzielen. Es wird empfohlen, dass Anleger die Strategieparameter in der Praxis basierend auf den Marktmerkmalen und ihrer eigenen Risikobereitschaft gezielt optimieren.

- 1