Optimierungssystem für quantitative Handelsstrategien basierend auf dem Gauß-Kanal und dem Stochastic RSI

Überblick

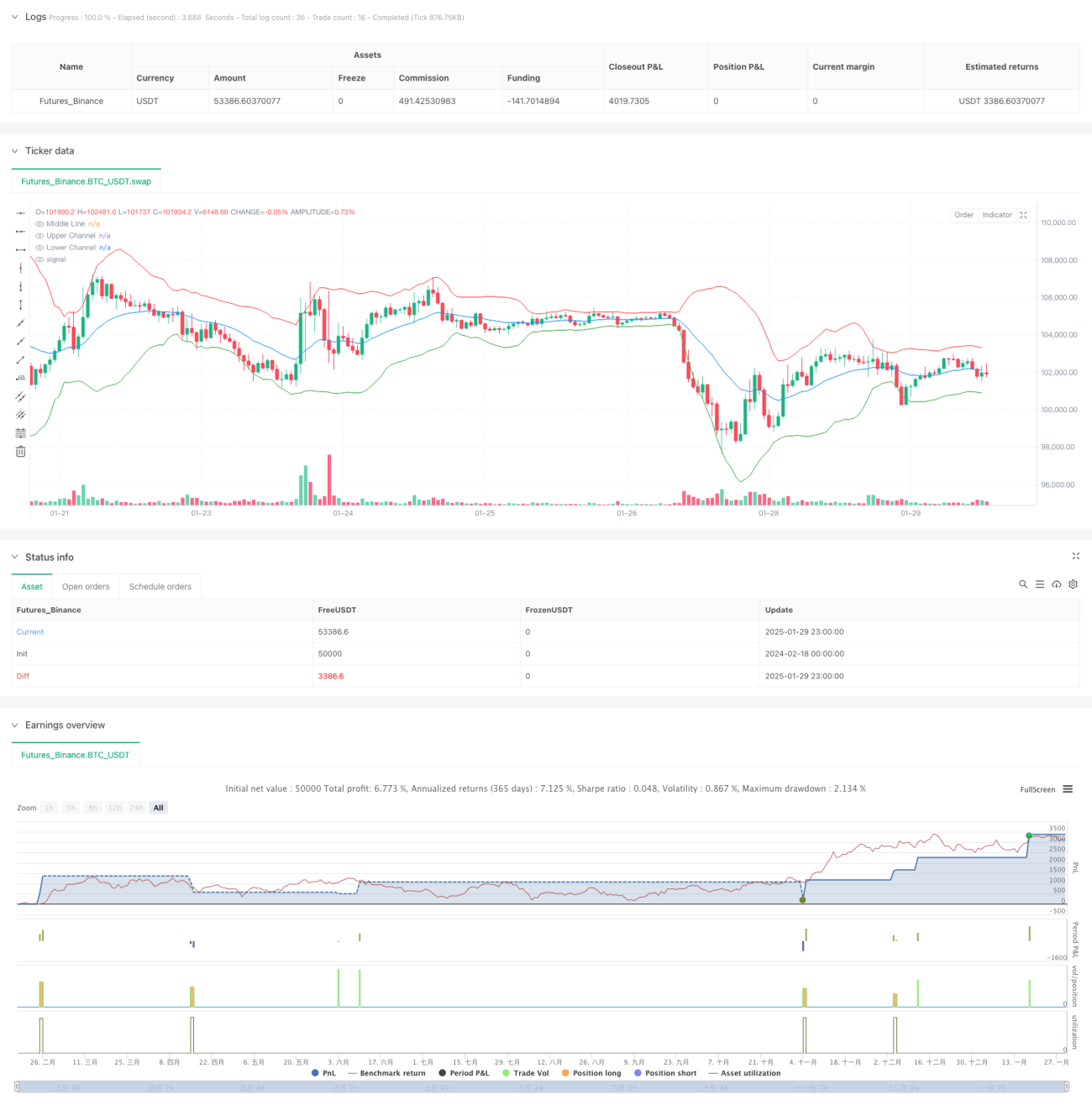

Diese Strategie ist ein quantitatives Handelssystem, das auf dem Gauß-Kanal (Gaussian Channel) und dem Stochastic RSI-Indikator basiert. Durch die Kombination von Mean-Reversion und Momentum-Prinzipien in der technischen Analyse wird bei einem Aufeinandertreffen des Kurses mit der unteren Kanalbegrenzung und einem überverkauften Stochastic-RSI-Signal eine Long-Position eröffnet. Geschlossen wird die Position, wenn der Kurs die obere Kanalbegrenzung erreicht oder der Stochastic RSI ein überkauftes Signal anzeigt. Die Strategie ist ausschließlich für Long-Trades ausgelegt und führt keine Short-Operationen durch.

Funktionsweise der Strategie

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselberechnungen:

- Aufbau des Gauß-Kanals: Der mittlere Band wird mit einem EMA berechnet, die obere und untere Begrenzung ergeben sich aus dem mittleren Band plus/minus der doppelten Standardabweichung.

- Berechnung des Stochastic RSI: Zunächst wird der 14-Perioden-RSI ermittelt, anschließend in einem 14-Perioden-Fenster der Höchst- und Tiefstwert des RSI bestimmt. Daraus ergibt sich die relative Position des aktuellen RSI innerhalb dieser Spanne.

- Einstiegssignal: Der Kurs durchbricht die untere Kanalbegrenzung, während der Stochastic RSI von unter 20 nach oben ausbricht.

- Ausstiegssignal: Der Kurs durchbricht die obere Kanalbegrenzung oder der Stochastic RSI fällt von über 80 nach unten zurück.

Vorteile der Strategie

- Doppeltes Bestätigungsmuster: Durch die Kombination von Kurskanal und Momentum-Indikator wird die Anzahl der Fehlsignale reduziert.

- Umfassendes Risikomanagement: Es wird eine prozentuale Positionsgrößenverwaltung eingesetzt, zudem werden Transaktionskosten und Slippage berücksichtigt.

- Mean-Reversion-Eigenschaften: Der Gauß-Kanal erfasst effektiv die Kursspanne und erhöht die Treffsicherheit der Trades.

- Hohe dynamische Anpassungsfähigkeit: Die Strategieparameter können je nach Marktlage optimiert werden.

Risiken der Strategie

- Trendmarktrisiko: In starken Trendphasen kann es zu frühzeitigem Ausstieg kommen, sodass große Kursbewegungen verpasst werden.

- Parameterempfindlichkeit: Die Wahl des Kanalmultiplikators und der RSI-Parameter hat großen Einfluss auf die Strategieleistung.

- Abhängigkeit vom Marktumfeld: Die Strategie funktioniert in Seitwärtsmärkten gut, kann jedoch in trendstarken Märkten schwächeln.

- Berechnungsverzögerung: Technische Indikatoren unterliegen einer gewissen Verzögerung, was den Handelszeitpunkt beeinflussen kann.

Optimierungsmöglichkeiten

- Einführung adaptiver Parameter: Der Kanalmultiplikator kann dynamisch an die Marktvolatilität angepasst werden.

- Marktumfelderkennung: Hinzufügen eines Trendstärkeindikators, um je nach Marktphase unterschiedliche Parametereinstellungen zu nutzen.

- Optimierung des Geldmanagements: Die Positionsgröße kann basierend auf der Signalstärke dynamisch angepasst werden.

- Verbesserung des Stop-Loss-Mechanismus: Ein nachlaufender Stop-Loss könnte zum besseren Gewinnschutz integriert werden.

Zusammenfassung

Die Strategie kombiniert den Gauß-Kanal mit dem Stochastic RSI zu einem relativ robusten Handelssystem. Ihr Vorteil liegt im doppelten Bestätigungsprinzip und im umfassenden Risikomanagement, jedoch sollte die Anpassungsfähigkeit an verschiedene Marktumgebungen beachtet werden. Durch Optimierungen wie adaptive Parameter und Marktumfelderkennung kann die Stabilität und Rentabilität der Strategie weiter gesteigert werden.

/*backtest

start: 2024-02-18 00:00:00

end: 2025-01-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Gaussian Channel with Stochastic RSI", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=200, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0)

// Gaussian Channel Parameters- 1