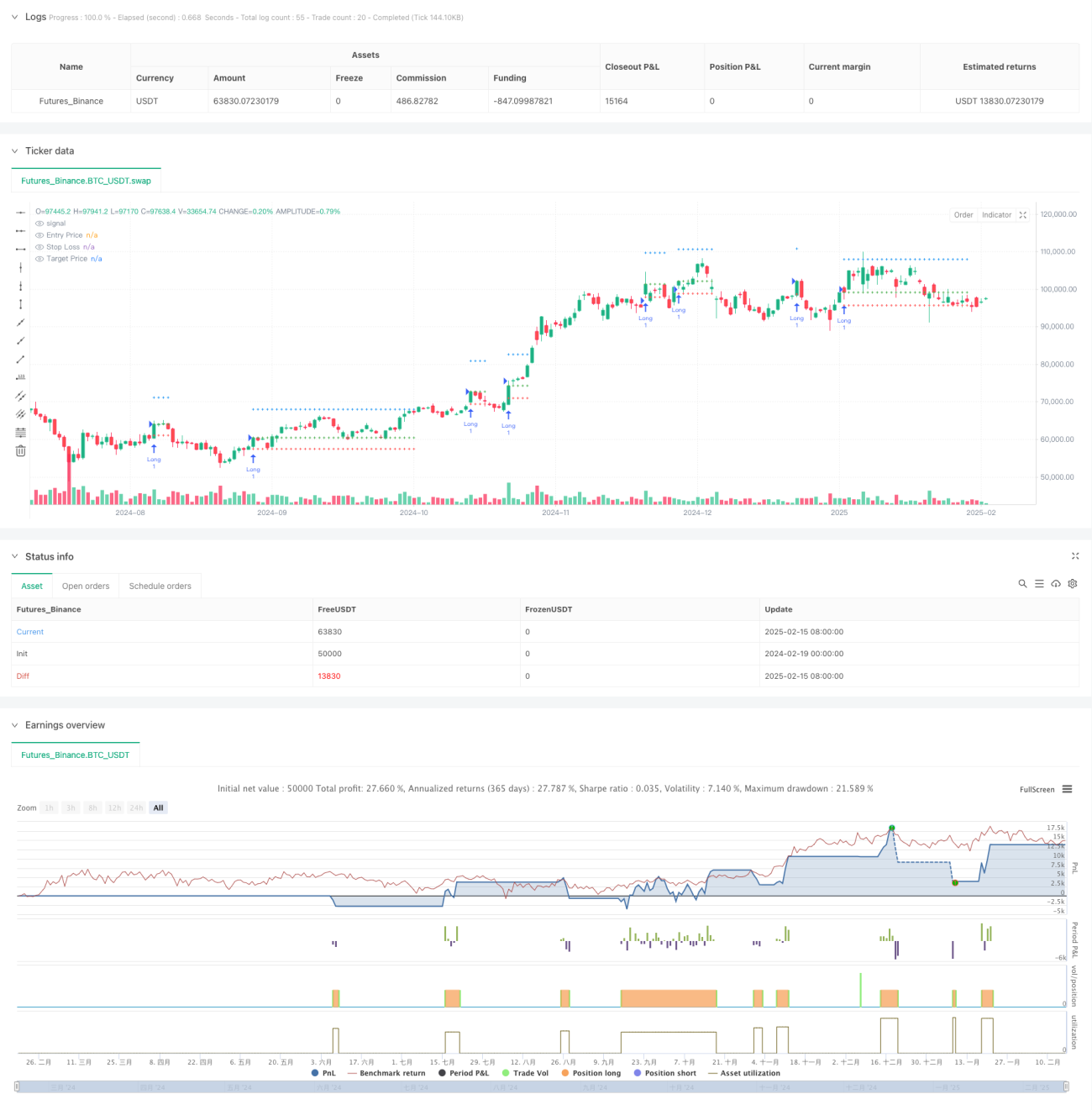

ATR Dynamische Trendverfolgung und Wiedereinstiegs-Handelsstrategie

Überblick

Dies ist eine Trendfolgestrategie basierend auf der dynamischen Anpassung des ATR (Average True Range), die gleitende Durchschnitte und den ATR-Indikator kombiniert, um Ein- und Ausstiegspunkte zu bestimmen. Der Kern der Strategie besteht darin, die oberen und unteren Bänder des gleitenden Durchschnitts dynamisch mit dem ATR anzupassen. Bei einem Ausbruch des Kurses über das obere Band wird eine Long-Position eröffnet, und es werden Stop-Loss- und Take-Profit-Punkte basierend auf dem ATR-Multiplikator festgelegt. Gleichzeitig beinhaltet die Strategie einen innovativen Wiedereinstiegsmechanismus, der einen Neuaufbau der Position ermöglicht, wenn der Kurs auf den Einstiegspunkt zurückfällt.

Strategieprinzip

Die Strategie basiert auf den folgenden Schlüsselelementen:

- Verwendung des ATR-angepassten gleitenden Durchschnitts als Trendindikator, der dynamische obere und untere Bänder bildet.

- Ein Long-Signal wird generiert, wenn der Preis das obere Band durchbricht. Der Einstiegspreis ist der aktuelle Schlusskurs.

- Der Stop-Loss wird auf 2 × ATR unterhalb des Einstiegspreises gesetzt.

- Der Take-Profit wird auf (5 + benutzerdefinierter Multiplikator) × ATR oberhalb des Einstiegspreises gesetzt.

- Nach Auslösung von Stop-Loss oder Take-Profit wird die Strategie automatisch wieder einsteigen, wenn der Kurs auf den ursprünglichen Einstiegspreis zurückfällt.

- Es wird eine Anzeigebegrenzung von maximal 30 Kerzen verwendet, um die Chartdarstellung zu optimieren.

Strategievorteile

- Hohe dynamische Anpassungsfähigkeit: Der durch den ATR angepasste gleitende Durchschnitt kann sich selbstständig an Veränderungen der Marktvolatilität anpassen.

- Wissenschaftliches Risikomanagement: Stop-Loss und Take-Profit werden dynamisch auf Basis des ATR festgelegt, was den Marktvolatilitätsmerkmalen entspricht.

- Innovativer Wiedereinstiegsmechanismus: Ermöglicht den Wiedereinstieg bei Kursrücksetzern auf günstige Niveaus und erhöht die Gewinnchancen.

- Hervorragende Visualisierung: Die Strategie bietet klare Linien für Einstieg, Stop-Loss und Take-Profit, was die Handelsüberwachung erleichtert.

- Flexible Parameteranpassung: Über Eingabeparameter können der Trendbewertungszeitraum und der Take-Profit-Multiplikator eingestellt werden.

Strategierisiken

- Trendumkehrrisiko: In Seitwärtsmärkten kann der Stop-Loss häufig ausgelöst werden.

- Wiedereinstiegsrisiko: Der Wiedereinstieg bei Kursrücksetzern auf den Einstiegspunkt kann zu aufeinanderfolgenden Stop-Loss-Verlusten führen.

- Slippage-Risiko: In Zeiten hoher Volatilität kann der tatsächliche Ausführungskurs vom Signalpreis abweichen.

- Parameterempfindlichkeit: Die optimalen Parameter können unter verschiedenen Marktbedingungen stark variieren.

- Rechenlast: Die Echtzeitberechnung mehrerer technischer Indikatoren kann die Systemlast erhöhen.

Optimierungsmöglichkeiten

- Einführung eines Marktumfeld-Filters: Es kann ein Volatilitätsfilter hinzugefügt werden, um die Strategieparameter in Phasen hoher Volatilität anzupassen oder den Handel auszusetzen.

- Optimierung der Wiedereinstiegslogik: Es könnten strengere Bedingungen wie Trendbestätigungsindikatoren beim Wiedereinstieg verwendet werden.

- Verbesserung des Take-Profit-Mechanismus: Ein Trailing-Stop könnte implementiert werden, um bei anhaltendem Trend mehr Gewinne zu sichern.

- Hinzufügen eines Zeitfilters: Handelszeiten könnten eingeschränkt werden, um Phasen niedriger Liquidität zu vermeiden.

- Optimierung der Recheneffizienz: Durch Reduzierung unnötiger Berechnungen und Plots könnte die Strategielaufzeit verbessert werden.

Zusammenfassung

Dies ist eine gut gestaltete und logisch klare Trendfolgestrategie, die durch die dynamische Anpassung des ATR eine gute Marktanpassungsfähigkeit bietet. Der Wiedereinstiegsmechanismus der Strategie ist ein innovativer Punkt, der unter günstigen Marktbedingungen zusätzliche Gewinnchancen bietet. Obwohl einige zu beachtende Risiken bestehen, können durch die vorgeschlagenen Optimierungsrichtungen die Stabilität und Rentabilität der Strategie weiter verbessert werden. Für Anleger, die eine systematische Handelsmethode suchen, ist dies ein erwägenswertes grundlegendes Strategiegerüst.

- 1