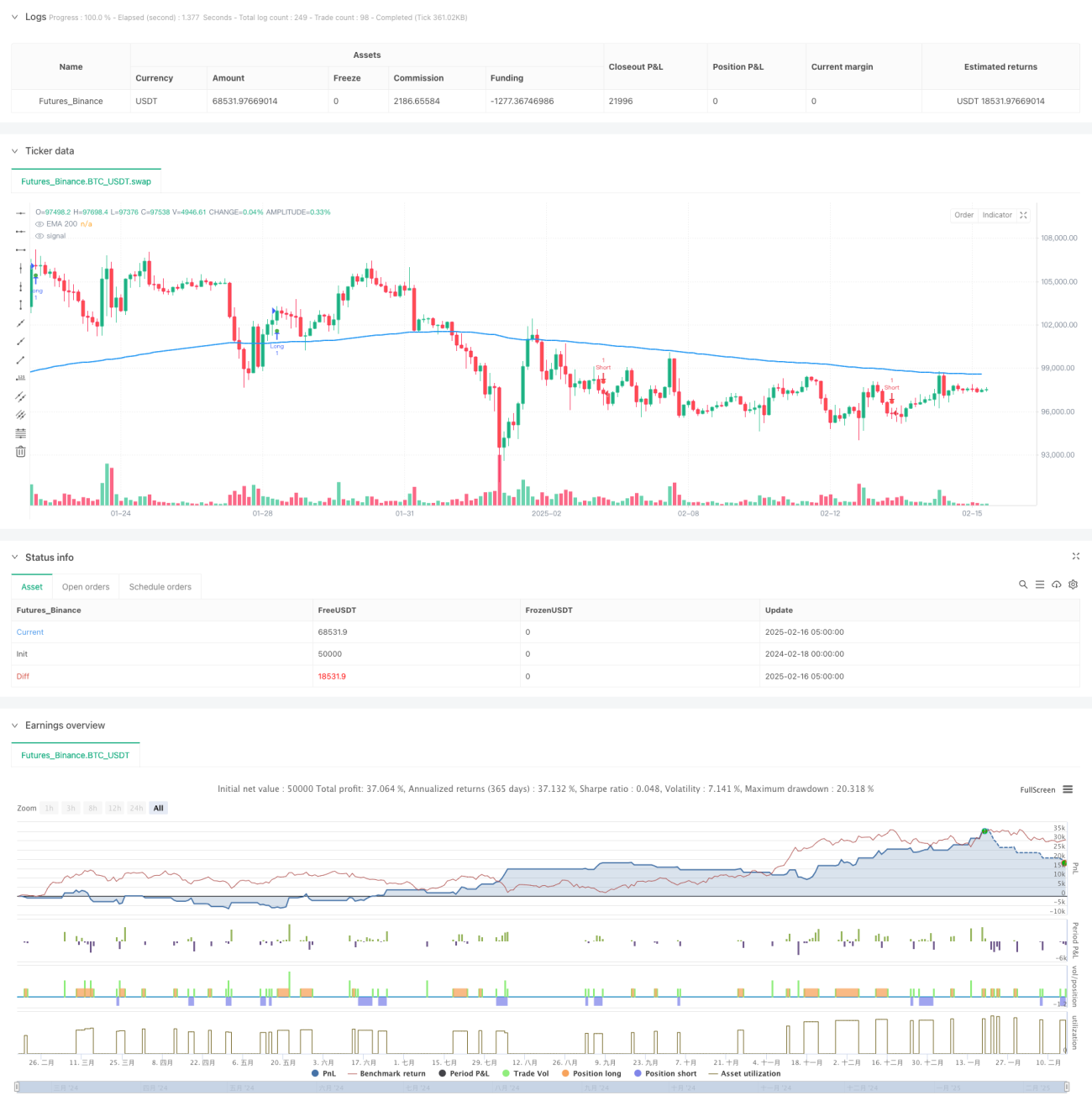

Übersicht

Diese Strategie ist ein umfassendes Handelssystem, das auf mehreren technischen Indikatoren basiert und Momentum-, Trend- und Volatilitätsindikatoren kombiniert, um kurzfristige Marktschwankungen zu nutzen. Sie identifiziert Handelsmöglichkeiten durch MACD-Kreuzsignale, EMA-Trendbestätigung, RSI-Überkauft/Überverkauft-Bedingungen und ADX-Trendstärkefilter und verwendet dynamische Stop-Loss- und Take-Profit-Level basierend auf dem ATR zur Risikosteuerung.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselkomponenten:

- Der MACD-Indikator erfasst Momentumänderungen, wobei die Kreuzung der schnellen und langsamen Linien den Einstiegszeitpunkt bestimmt.

- Der 200-Perioden-EMA bestätigt die allgemeine Trendrichtung. Liegt der Preis über dem gleitenden Durchschnitt, wird ein Aufwärtstrend angenommen, darunter ein Abwärtstrend.

- Der RSI-Indikator bestätigt das Preismomentum: RSI>50 unterstützt Long-Positionen, RSI<50 unterstützt Short-Positionen.

- Der ADX-Indikator filtert schwache Trends heraus; ein Einstieg erfolgt nur, wenn der ADX über einem festgelegten Schwellenwert liegt.

- Der ATR-Indikator dient der dynamischen Berechnung von Stop-Loss- und Take-Profit-Niveaus, die sich an die Marktvolatilität anpassen.

Strategievorteile

- Mehrere Indikatoren zur gegenseitigen Bestätigung erhöhen die Zuverlässigkeit der Signale.

- Dynamisches Risikomanagement, das Stop-Loss und Take-Profit automatisch an die Marktvolatilität anpasst.

- Hohe Anpassungsfähigkeit – Parameter können je nach Marktbedingungen optimiert werden.

- Vollständiger Trendbestätigungsmechanismus verringert das Risiko von Fehlausbrüchen.

- Systematische Ein- und Ausstiegslogik reduziert subjektive Entscheidungen.

Strategierisiken

- Mehrere Indikatoren können zu Signalverzögerungen führen.

- Kurze Zeiträume sind anfällig für Marktrauschen.

- Parameteroptimierung kann zu Überanpassung führen.

- Hochfrequenzhandel kann zu höheren Transaktionskosten führen.

- Bei starken Marktschwankungen kann es zu häufigen Stop-Loss-Auslösungen kommen.

Optimierungsmöglichkeiten

- Einführung von Volumenindikatoren als zusätzliche Bestätigung.

- Optimierung des ADX-Schwellenwerts zur Verbesserung der Trendfiltereffizienz.

- Hinzufügen eines Zeitfilters, um Zeiten mit geringer Liquidität zu vermeiden.

- Entwicklung eines adaptiven Parametersystems zur Erhöhung der Stabilität.

- Integration eines Marktvolatilitätsfilters zur Anpassung an unterschiedliche Marktbedingungen.

Zusammenfassung

Diese Strategie bildet durch die Kombination mehrerer technischer Indikatoren ein vollständiges Handelssystem. Obwohl es gewisse Verzögerungen und Herausforderungen bei der Parameteroptimierung gibt, zeigt die Strategie durch angemessenes Risikomanagement und kontinuierliche Optimierung eine gute Anpassungsfähigkeit und Zuverlässigkeit. Händlern wird empfohlen, vor dem Live-Einsatz ausreichende Backtests und Parameteroptimierungen durchzuführen.

- 1