Dynamisches Multi-Indikator-Trendprognose-Handelssystem

Übersicht

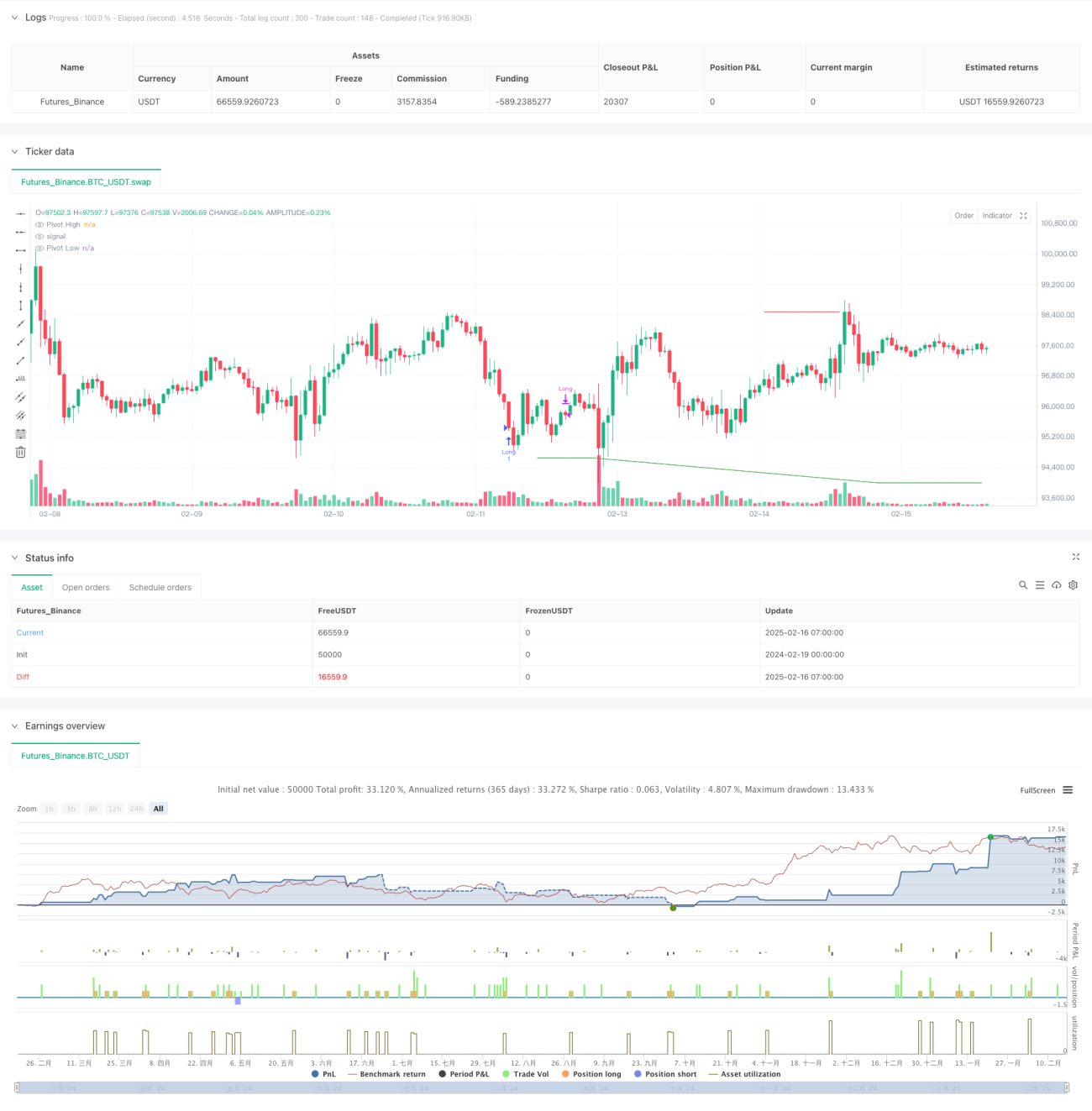

Diese Strategie ist ein Intraday-Handelssystem, das auf mehreren technischen Indikatoren basiert und RSI-Indikator, Stochastik (Stochastic) und Pivot-Punkte (Pivot Points) für Trendprognosen und Handelsentscheidungen kombiniert. Das System analysiert mehrdimensional überkaufte/überverkaufte Zustände des Marktes und verbindet sie mit Unterstützungs- und Widerstandsniveaus, um Wendepunkte präzise zu erfassen.

Strategieprinzip

Die Strategie verwendet einen dreifachen Indikator-Verifizierungsmechanismus:

- Der RSI-Indikator misst die Preismomentum, mit dem überkauften Bereich bei 70 und dem überverkauften Bereich bei 30 als erste Filterung.

- Die %K- und %D-Werte des Stochastic-Oszillators bestätigen den Trend, wobei 80 und 20 als kritische Schwellenwerte gesetzt werden.

- Die Pivot-Punkte (Pivot Points) des Tagescharts bestimmen Unterstützung und Widerstand und bieten Preisreferenzen für den Handel.

Die Auslösung eines Handelssignals erfordert gleichzeitige Erfüllung folgender Bedingungen:

- Long-Bedingung: RSI unter 30 und Stochastik unter 20, gleichzeitig notiert der Preis über der Pivot-Unterstützung.

- Short-Bedingung: RSI über 70 und Stochastik über 80, gleichzeitig fällt der Preis unter den Pivot-Widerstand.

- Glattstellungsbedingung: RSI oder Stochastik kehrt zum Mittelwertniveau von 50 zurück.

Strategievorteile

- Mehrfache Indikator-Kreuzverifizierung reduziert effektiv falsche Signale.

- Kombination von Daten verschiedener Zeitrahmen bietet eine umfassendere Marktperspektive.

- Klare Risikokontrollschwellen, objektive quantifizierte Handelsregeln.

- Flexible Anpassung der Parameter je nach Marktcharakteristik, hohe Anpassungsfähigkeit.

- Sowohl für Intraday-Handel als auch für Swing-Trading geeignet.

Strategierisiken

- Mögliche Verzögerung bei starken Marktbewegungen.

- Relativ seltene Gelegenheiten, bei denen alle Indikatoren gleichzeitig zutreffen.

- Falsche Parametereinstellung kann wichtige Handelsmöglichkeiten verpassen.

- In Seitwärtsmärkten können falsche Signale erzeugt werden.

- Erfordert kontinuierliche Überwachung und rechtzeitige Parameteranpassung.

Optimierungsrichtungen der Strategie

- Einführung eines adaptiven Parameter-Mechanismus, der die Indikatorparameter dynamisch an die Marktvolatilität anpasst.

- Hinzufügen einer Volumenanalyse-Dimension zur Erhöhung der Signalzuverlässigkeit.

- Optimierung der Stop-Loss- und Take-Profit-Mechanismen zur Steigerung der Kapitaleffizienz.

- Integration eines Trendstärke-Filters zur Reduzierung von Fehlhandlungen in Seitwärtsphasen.

- Entwicklung eines intelligenten Parameter-Optimierungssystems zur Selbstverbesserung der Strategie.

Zusammenfassung

Diese Strategie baut durch die koordinierte Analyse mehrerer Indikatoren ein relativ vollständiges Handelsentscheidungssystem auf. Das System integriert Momentum-Indikatoren, Volatilitätsindikatoren und Preisniveau-Analyse und kann wichtige Marktwendepunkte relativ gut erfassen. Trotz eines gewissen Verzögerungsrisikos kann die Stabilität und Zuverlässigkeit der Strategie durch kontinuierliche Optimierung und Verbesserung weiter gesteigert werden. Es wird empfohlen, die Strategie vor dem Live-Einsatz ausreichend im Backtest zu validieren und die Parameter je nach spezifischen Marktmerkmalen anzupassen.

- 1