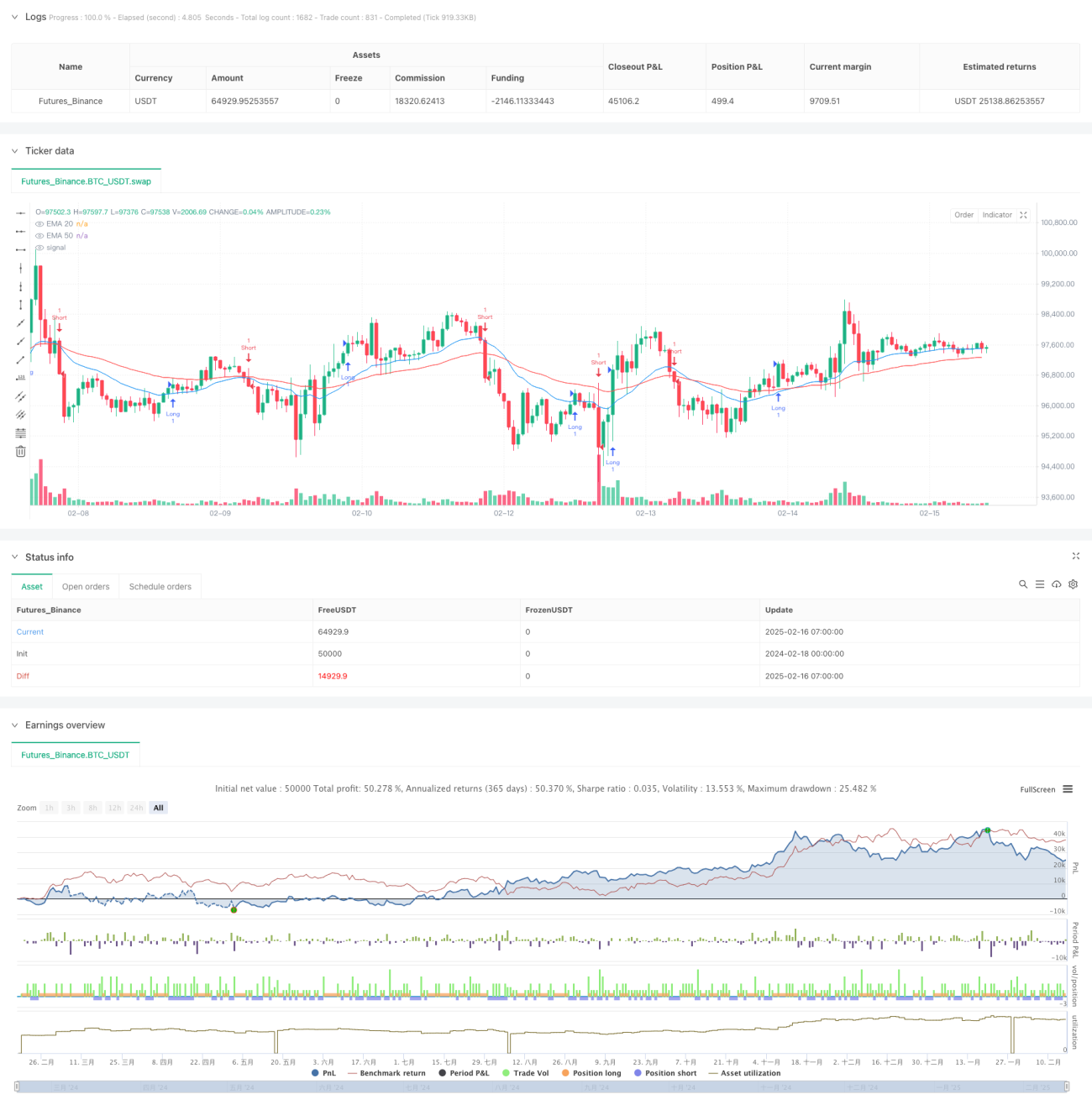

Übersicht

Diese Strategie ist ein hybrides Handelssystem, das mehrere technische Analyseindikatoren kombiniert. Es basiert hauptsächlich auf einem gleitenden Durchschnittssystem (EMA), um Markttrends zu bestimmen, kombiniert mit Unterstützungs- und Widerstandsniveaus (SR) als Einstiegssignale und verwendet den Average True Range (ATR) zur Risikosteuerung. Die Strategie verwendet eine dynamische Stop-Loss-Einstellung, die sich an die Marktvolatilität anpassen kann.

Funktionsweise der Strategie

Die Strategie arbeitet auf Basis der folgenden Kernkomponenten:

- Trendbestimmungssystem – Verwendet die räumliche Beziehung und Differenz zwischen dem 20-Perioden- und 50-Perioden-Exponential Moving Average (EMA), um die Trendstärke zu bewerten.

- Ausbruchssignalsystem – Erstellt Unterstützungs- und Widerstandsniveaus auf Basis des 9-Perioden-Höchst- und -Tiefstkurses.

- Risikokontrollsystem – Verwendet den 14-Perioden-ATR, um den Stop-Loss-Abstand dynamisch anzupassen.

- Die Einstiegslogik umfasst zwei Bedingungen:

- Der Kurs durchbricht ein Unterstützungs- oder Widerstandsniveau.

- Der Kurs befindet sich im Trend und bewegt sich in die richtige Richtung der gleitenden Durchschnitte.

- Die Ausstiegslogik basiert auf einem dynamischen ATR-Stop-Loss, wobei der Stop-Loss-Abstand dem 10-fachen des ATR entspricht.

Vorteile der Strategie

- Mehrdimensionale Bestätigung – Kombination von Trendfolge und Ausbruchshandel erhöht die Zuverlässigkeit der Signale.

- Hohe Anpassungsfähigkeit – Dynamische Anpassung des Stop-Loss durch ATR für verschiedene Marktumgebungen.

- Umfassende Risikokontrolle – Klarer Stop-Loss-Mechanismus, der sich an die Marktvolatilität anpasst.

- Hoher Systematisierungsgrad – Klare Handelsregeln, die nicht durch subjektive Einschätzungen beeinflusst werden.

- Gute Erweiterbarkeit – Stabiles Kernframework, leicht um neue Handelsregeln erweiterbar.

Risiken der Strategie

- Seitwärtsmarktrisiko – In einer Seitwärtsbewegung können häufige Fehlsignale auftreten.

- Slippage-Risiko – Ausbruchshandel kann in Zeiten hoher Volatilität zu erheblichen Slippage führen.

- Stop-Loss-Spannenrisiko – Ein zu großer ATR-Multiplikator kann zu größeren Drawdowns führen.

- Signalverzögerungsrisiko – Gleitende Durchschnitte weisen eine gewisse Verzögerung auf.

- Parameterempfindlichkeit – Die Einstellungen mehrerer Parameter erfordern gründliche Tests und Optimierungen.

Optimierungsmöglichkeiten der Strategie

-

Signaloptimierung

- Hinzufügen einer Volumenbestätigung

- Einführung eines Volatilitätsfilters

- Einbeziehung weiterer technischer Indikatoren zur Validierung

-

Positionsmanagement-Optimierung

- Implementierung eines dynamischen Positionsmanagements

- Anpassung der Positionsgröße basierend auf der Volatilität

- Hinzufügen eines gestaffelten Aufbaumodus

-

Stop-Loss-Optimierung

- Einführung eines nachlaufenden Stop-Loss (Trailing Stop)

- Optimierung des ATR-Multiplikators

- Hinzufügen eines Gewinnsicherungsmechanismus

Zusammenfassung

Diese Strategie baut durch die Kombination mehrerer etablierter technischer Analysemethoden ein vollständiges Handelssystem auf. Ihr Hauptvorteil liegt in der Selbstanpassungsfähigkeit und der Risikokontrollfähigkeit des Systems. Durch kontinuierliche Optimierung und Verbesserung kann die Strategie in verschiedenen Marktumgebungen eine stabile Performance erzielen. Es wird empfohlen, vor dem Live-Einsatz ausreichende historische Tests und Parameteroptimierungen durchzuführen.

- 1