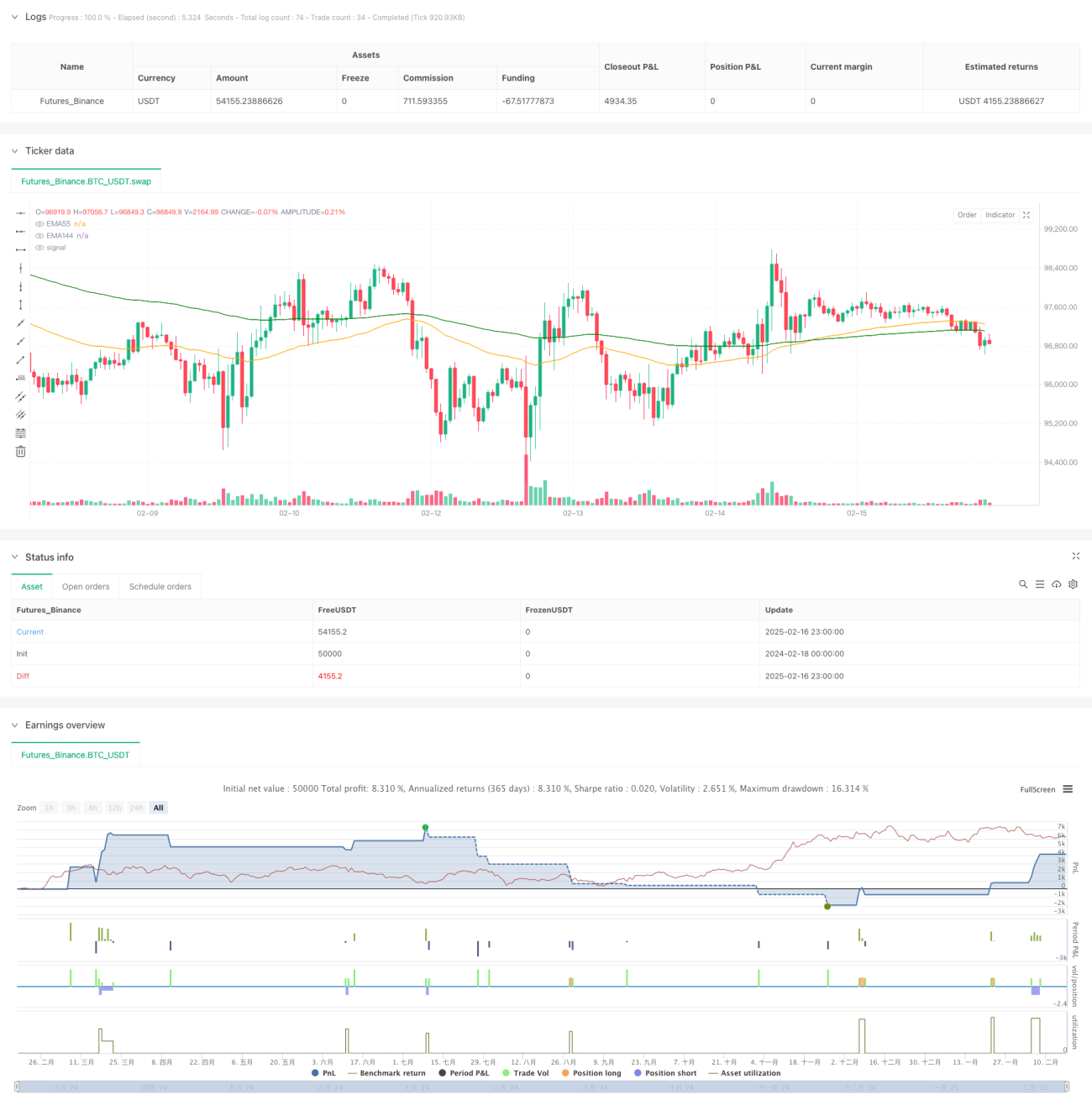

Übersicht

Dies ist eine dynamische Swing-Trading-Strategie, die auf mehreren technischen Indikatoren basiert und hauptsächlich die Merkmale von Trendfolge und Swing-Handel kombiniert. Die Strategie nutzt das Zusammenspiel mehrerer technischer Indikatoren wie EMA, ADX, RSI und MACD, um im Markt nach Handelssignalen mit hoher Wahrscheinlichkeit zu suchen. Das System verwendet dynamische Stop-Loss- und teilweise Gewinnmitnahmen, um Risiken zu managen und Gewinne zu realisieren.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselelementen:

- Trendbestimmung: Die Kreuzung von EMA55 und EMA144 wird verwendet, um die Markttrendrichtung zu bestimmen, und die Trendbestätigung erfolgt durch den ADX-Indikator (Schwellenwert 30).

- Einstiegszeitpunkt: Der RSI-Indikator identifiziert überkaufte und überverkaufte Zonen (überverkauft: 45, überkauft: 55), um Gelegenheiten für Rücksetzer-Käufe und Erholungs-Leerverkäufe zu erkennen.

- Stop-Loss-Mechanismus: Verwendung eines dynamischen Stop-Loss basierend auf dem ATR, mit einem Stop-Loss-Abstand vom 1,5-fachen des ATR, der sich an die Marktvolatilität anpassen kann.

- Gewinnstrategie: Der höchste/niedrigste Kurs über 50 Perioden dient als Take-Profit-Ziel, wobei 50 % der Position in Teilgewinnmitnahmen realisiert werden.

Strategievorteile

- Mehrfache Indikatorbestätigung: Durch die Kombination mehrerer Indikatoren wie EMA, ADX und RSI wird die Zuverlässigkeit der Handelssignale erhöht.

- Dynamisches Risikomanagement: Der auf dem ATR basierende dynamische Stop-Loss passt sich verschiedenen Marktumgebungen an und bietet eine bessere Risikokontrolle.

- Schrittweise Gewinnmitnahmen: Die teilweise Gewinnmitnahme ermöglicht es, einen Teil der Gewinne zu sichern, ohne zu früh aus starken Trends auszusteigen.

- Trendbestätigung: Die Aufnahme des ADX-Indikators als Filter vermeidet häufige Trades in seitwärts verlaufenden Märkten.

Strategierisiken

- Risiko von Fehlsignalen: Bei erhöhter Marktvolatilität kann es zu Fehlinterpretationen kommen; es wird empfohlen, die Bestätigung durch das Handelsvolumen hinzuzufügen.

- Slippage-Verluste: Bei schnellen Marktbewegungen kann der dynamische Stop-Loss zu erheblichen Slippage-Verlusten führen.

- Seitwärtsverluste: Trotz des ADX-Filters können in Seitwärtsmärkten weiterhin kleine Verluste in Serie auftreten.

- Signalverzögerung: Die Kombination mehrerer Indikatoren kann zu verzögerten Einstiegssignalen führen, sodass der optimale Einstiegszeitpunkt verpasst wird.

Optimierungsrichtungen der Strategie

- Indikatorparameter-Optimierung: Es wird empfohlen, Parameter wie die EMA-Perioden und RSI-Schwellenwerte durch historische Backtests zu optimieren.

- Stop-Loss-Optimierung: Ein gleitender Stop-Loss könnte in Betracht gezogen werden, um Gewinne besser zu schützen.

- Positionsmanagement: Ein volatilitätsadaptives Positionsmanagementsystem wird empfohlen.

- Marktanpassungsfähigkeit: Eine Klassifizierung der Marktumgebung könnte hinzugefügt werden, um in verschiedenen Marktbedingungen unterschiedliche Parametersätze zu verwenden.

Zusammenfassung

Die Strategie baut durch das Zusammenspiel mehrerer technischer Indikatoren ein vollständiges Handelssystem auf. Sie legt sowohl Wert auf das Erfassen von Trends als auch auf das Risikomanagement und balanciert Risiko und Ertrag durch dynamische Stop-Loss- und teilweise Gewinnmitnahmen. Obwohl es Optimierungspotenzial gibt, ist die Strategie insgesamt logisch fundiert und praktisch anwendbar.

- 1