Handelsstrategie für EMA-Crossover-Impuls-Trendanalyse

Überblick

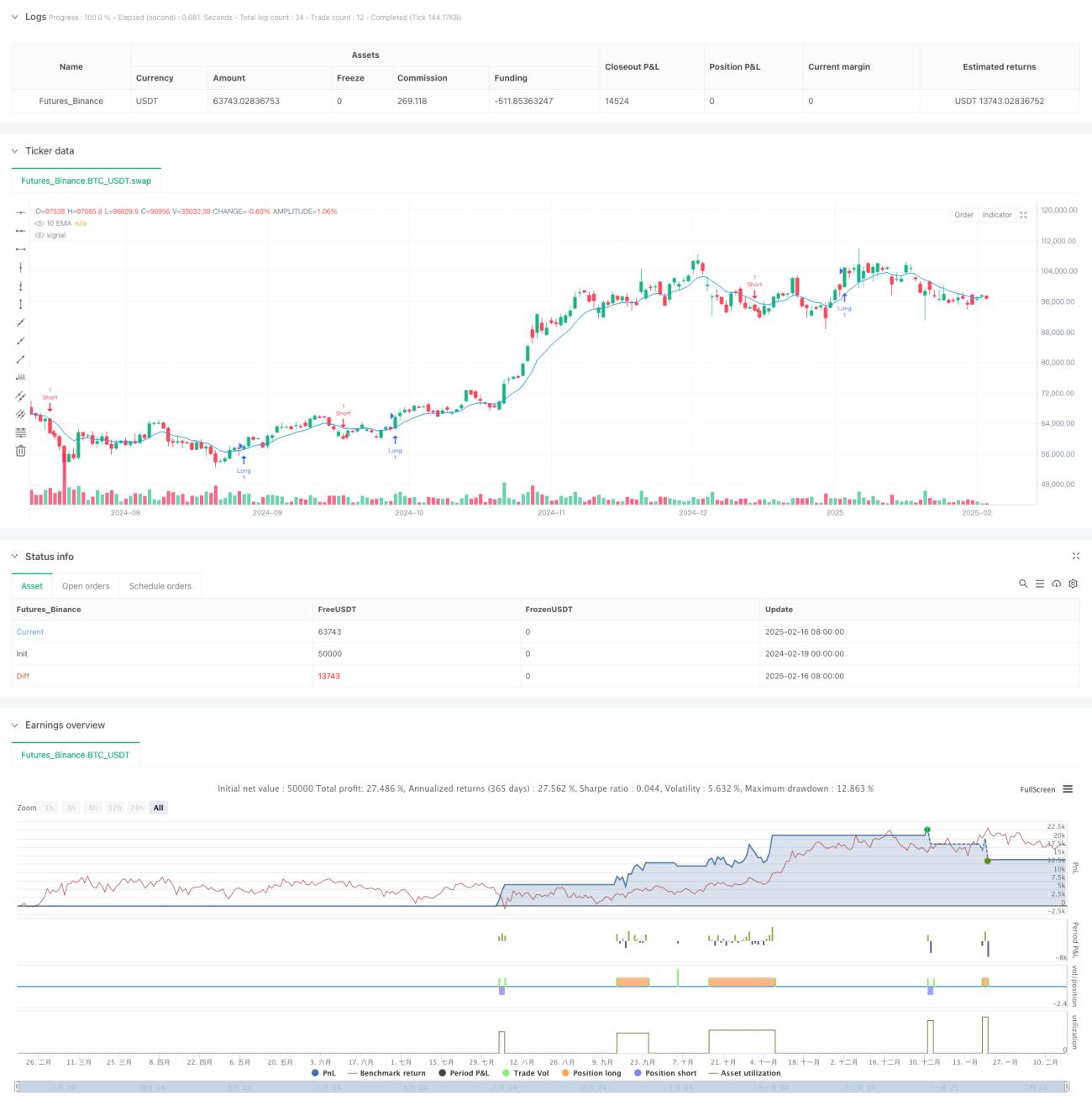

Diese Strategie ist ein Trendfolge-Handelssystem, das auf dem exponentiellen gleitenden Durchschnitt (EMA) und dem Impuls-Korrektur-Modell (ICM) basiert. Es erfasst Trendänderungen durch die Identifizierung von Preis-EMA-Kreuzen und der anschließenden Impuls-Korrektur-Impuls-Formation und führt Trades aus, wenn bestimmte Bedingungen erfüllt sind. Das System verwendet ein festes Risiko-Ertrags-Verhältnis, um Stop-Loss und Take-Profit für jeden Trade zu verwalten.

Strategieprinzip

Der Kernlogik der Strategie liegen die folgenden Schlüsselkomponenten zugrunde:

- Verwendung eines 10-Perioden-EMA als Referenzindikator für die Trendrichtung

- Suche nach der Impuls-Korrektur-Impuls-Formation innerhalb von 3 Perioden nach einem Preis-EMA-Kreuz

- Einstiegsbedingungen für Long-Positionen:

- Der Preis kreuzt den EMA von unten nach oben

- Die erste Kerze ist ein bullischer Impuls (Anstieg größer als vorgegebener Wert)

- Die zweite Kerze ist eine bärische Korrektur (Schlusskurs unter Eröffnungskurs)

- Die dritte Kerze ist ein bullischer Impuls, der das Hoch der beiden vorherigen Kerzen durchbricht

- Die Einstiegsbedingungen für Short-Positionen sind umgekehrt zu denen für Long

- Verwendung eines festen Risiko-Ertrags-Verhältnisses (Standard 3-fach) zur automatischen Festlegung von Stop-Loss und Take-Profit

Strategievorteile

- Kombination von technischen Indikatoren und Preisformationen für zuverlässigere Handelssignale

- Bestätigung der Trendkontinuität durch die Impuls-Korrektur-Impuls-Formation

- Festes Risiko-Ertrags-Verhältnis für Positionsmanagement, fördert langfristig stabile Erträge

- Klare Einstiegslogik, leicht verständlich und umsetzbar

- Anwendbar auf verschiedene Handelsinstrumente und Zeitrahmen

Strategierisiken

- In Seitwärtsmärkten können häufige Fehlsignale (falsche Ausbrüche) auftreten

- Das feste Risiko-Ertrags-Verhältnis ist möglicherweise nicht für alle Marktbedingungen geeignet

- Die Wahl der EMA-Parameter und Impulsschwellenwerte beeinflusst die Strategieleistung

- Anhaltend starke Volatilität kann zu unangemessenen Stop-Loss-Niveaus führen

- Bei schnellen Marktumkehrungen können größere Drawdowns auftreten

Optimierungsrichtungen

- Einführung eines Volatilitätsindikators zur dynamischen Anpassung der Impulsschwellenwerte

- Hinzufügen eines Trendstärkefilters zur Reduzierung von Fehlsignalen

- Dynamische Anpassung des Risiko-Ertrags-Verhältnisses basierend auf Marktcharakteristiken

- Hinzufügen eines Zeitfilters, um den Handel in ungünstigen Zeiträumen zu vermeiden

- Integration von Volumenindikatoren zur Erhöhung der Signalsicherheit

Zusammenfassung

Diese Strategie konstruiert durch die Kombination von EMA und Impuls-Korrektur-Modell ein logisch klares Trendfolgesystem. Ihre Stärken liegen in klaren Signalen und kontrolliertem Risiko, erfordert jedoch eine Optimierung entsprechend den spezifischen Marktmerkmalen. Durch das Hinzufügen geeigneter Filterbedingungen und dynamischer Parameteranpassungsmechanismen kann die Stabilität und Rentabilität der Strategie weiter verbessert werden.

- 1