Übersicht

Dies ist eine Multi-Timeframe-Handelsstrategie, die auf der Intervalltheorie von Kerzencharts basiert. Die Strategie identifiziert potenzielle Handelsmöglichkeiten hauptsächlich durch die Analyse von Kerzenchartformationen und Preisintervallen auf höheren Zeitrahmen. Sie integriert einen Volumenfilter sowie einen dynamischen Stop-Loss-Mechanismus und nutzt Ausbrüche aus vorherigen Hochs/Tiefs, um Trendchancen zu erfassen.

Strategieprinzip

Der Kern der Strategie besteht darin, auf einem höheren Zeitrahmen (standardmäßig 4 Stunden) Preisausbrüche aus vorherigen Intervallen zu überwachen. Im Einzelnen:

- Die Strategie verfolgt und speichert kontinuierlich die Hochs und Tiefs der letzten zwei Kerzen des höheren Zeitrahmens.

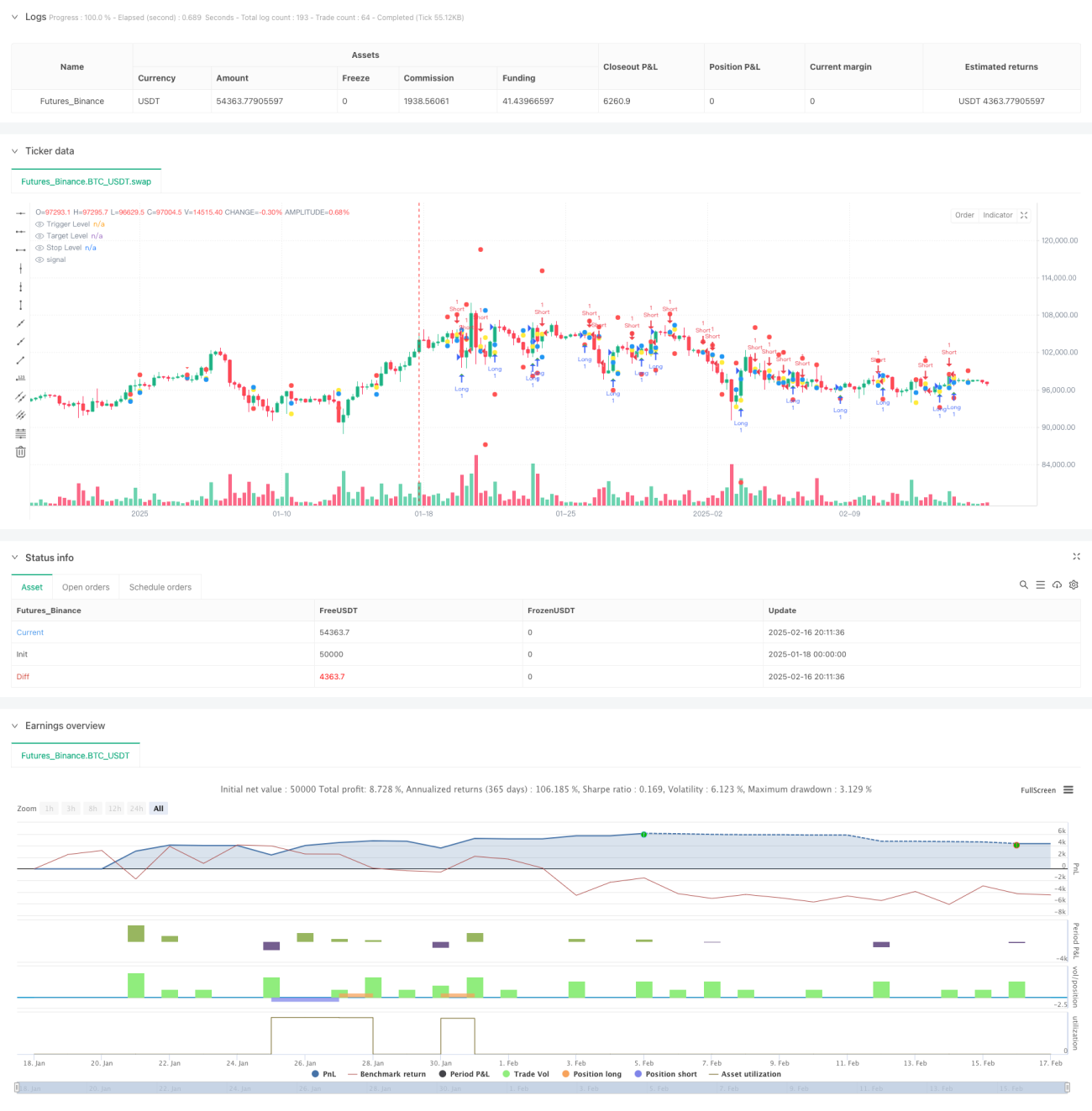

- Wenn der Schlusskurs der vorherigen Kerze unter dem vorherigen Hoch liegt und die aktuelle Kerze ein neues Hoch erreicht, entsteht ein Short-Signal.

- Wenn der Schlusskurs der vorherigen Kerze über dem vorherigen Tief liegt und die aktuelle Kerze ein neues Tief erreicht, entsteht ein Long-Signal.

- Der Einstiegspreis wird auf dem Hoch oder Tief der auslösenden Kerze festgelegt.

- Das Gewinnziel wird auf dem entsprechenden vorherigen Hoch oder Tief positioniert.

- Der Stop-Loss-Abstand wird dynamisch basierend auf der Intervallgröße angepasst.

Strategievorteile

- Die Multi-Timeframe-Analyse liefert zuverlässigere Signale.

- Dynamische Stop-Loss-Einstellung, die sich selbstständig an die Marktvolatilität anpasst.

- Optionaler Volumenfilter erhöht die Bestätigung von Trades.

- Klare visuelle Darstellung mit Markierungen für Auslösepreise, Zielpreise und Stop-Loss-Niveaus.

- Einfache und klare Strategielogik, leicht verständlich und umsetzbar.

- Geeignet für verschiedene Handelsinstrumente und Marktbedingungen.

Strategierisiken

- In Seitwärtsmärkten können häufige Fehlausbrüche auftreten.

- Ein zu großer Stop-Loss-Multiplikator kann zu übermäßigen Einzelverlusten führen.

- Die Abhängigkeit von historischen Preisdaten kann in schnelllebigen Märkten zu Verzögerungen führen.

- Fundamentalanalyse wird nicht berücksichtigt.

- In Märkten mit geringer Liquidität kann die Umsetzung schwierig sein.

Optimierungsmöglichkeiten

- Einführung eines Trendfilters, z. B. gleitende Durchschnitte oder ADX-Indikator.

- Hinzufügen weiterer Marktumfeld-Bedingungen.

- Optimierung der Stop-Loss-Strategie, z. B. durch einen trailing Stop.

- Integration eines Positionsgrößen-Managements.

- Erweiterung um die Analyse weiterer Zeitrahmen.

- Einführung von Volatilitätsindikatoren zur Verbesserung der Intervallbestimmung.

Zusammenfassung

Dies ist eine strukturell vollständige, logisch klare Multi-Timeframe-Handelsstrategie. Sie sucht durch die Analyse des Preisverhaltens auf höheren Zeitrahmen nach potenziellen Trendchancen und integriert gleichzeitig Risikomanagement- und Filtermechanismen. Der Hauptvorteil der Strategie liegt in ihrer Anpassungsfähigkeit und Skalierbarkeit: Durch einfache Parametereinstellungen kann sie an verschiedene Marktbedingungen angepasst werden. Obwohl inhärente Risiken bestehen, kann die Stabilität und Zuverlässigkeit der Strategie durch die vorgeschlagenen Optimierungen weiter verbessert werden.

- 1