Überblick

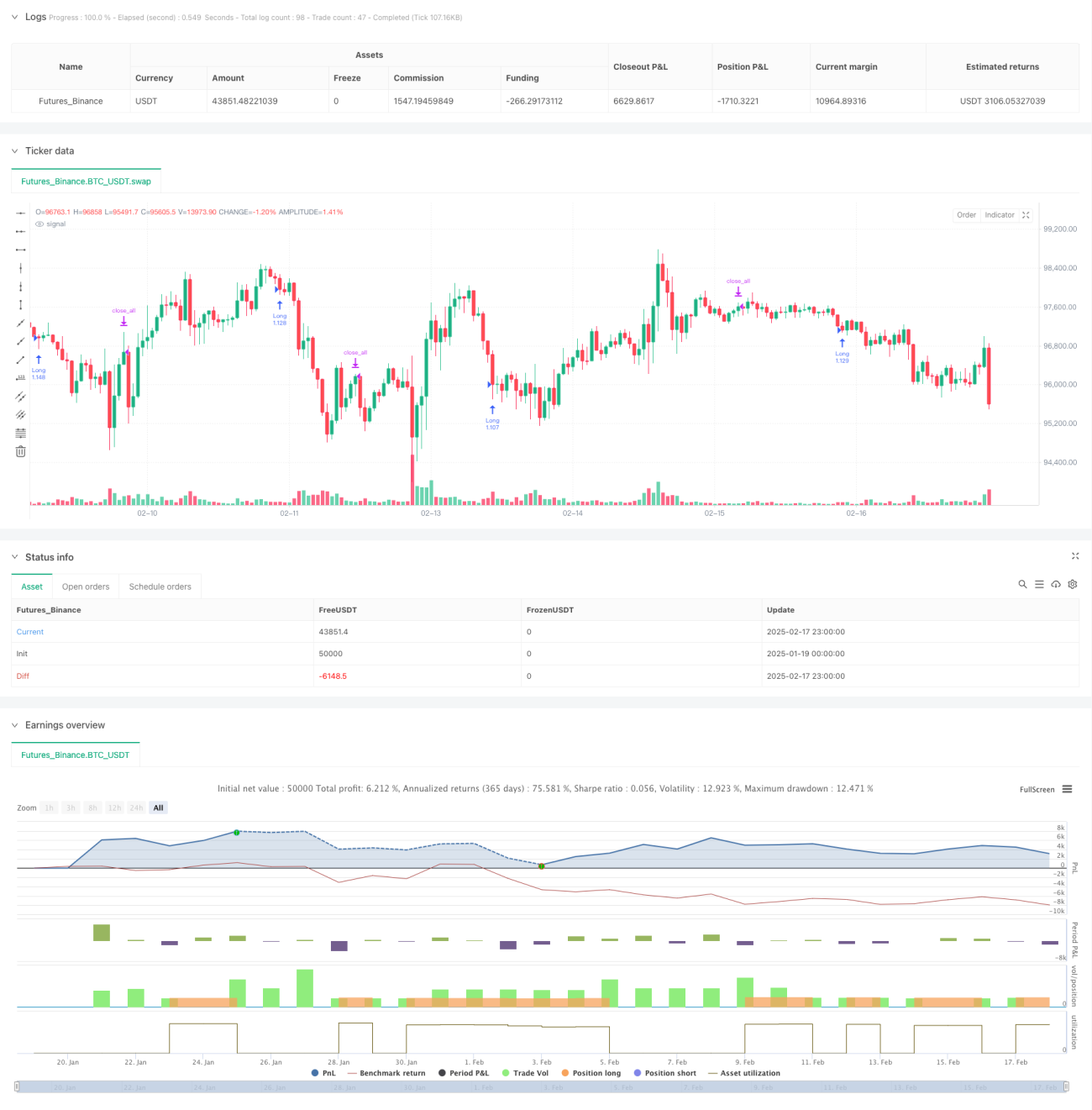

Diese Handelsstrategie basiert auf dem Prinzip der Mean Reversion und erfasst kurzfristige Preisumkehrungen durch die Identifizierung aufeinanderfolgender fallender und steigender Kerzenformationen. Der Kern der Strategie besteht darin, nach drei aufeinanderfolgenden fallenden Kerzen eine Long-Position einzugehen und nach drei aufeinanderfolgenden steigenden Kerzen auszusteigen. Optional kann ein EMA-Filter (Exponential Moving Average) integriert werden, um die Qualität der Trades zu verbessern.

Strategieprinzip

Die Strategie stützt sich auf folgende Kernelemente:

- Zähler für aufeinanderfolgende Kerzen: Erfasst die Anzahl aufeinanderfolgend steigender und fallender Kerzen.

- Einstiegsbedingung: Wenn eine bestimmte Anzahl (standardmäßig 3) aufeinanderfolgender Kerzen mit fallendem Schlusskurs auftritt, wird ein Long-Signal ausgelöst.

- Ausstiegsbedingung: Wenn eine bestimmte Anzahl (standardmäßig 3) aufeinanderfolgender Kerzen mit steigendem Schlusskurs auftritt, wird ein Schließsignal ausgelöst.

- EMA-Filter: Optional kann ein 200-Perioden-Exponential Moving Average als Trendfilter hinzugefügt werden.

- Handelszeitfenster: Die Handelszeiten können durch Angabe von Start- und Endzeitpunkten eingeschränkt werden.

Strategievorteile

- Einfache und klare Logik: Die Strategie verwendet eine einfache Methode zum Zählen von Kerzen und ist leicht verständlich und umsetzbar.

- Hohe Anpassungsfähigkeit: Sie kann auf verschiedene Zeitrahmen und Handelsinstrumente angewendet werden.

- Flexible Parameter: Parameter wie die Anzahl aufeinanderfolgender Kerzen und die EMA-Periode können je nach Bedarf angepasst werden.

- Gutes Risikomanagement: Mehrere Mechanismen (Zeitfenster, Trendfilter) dienen der Risikokontrolle.

- Hohe Recheneffizienz: Die Kernlogik vergleicht lediglich die Schlusskurse benachbarter Kerzen und verursacht geringe Rechenlast.

Strategierisiken

- Trendmarkt-Risiko: In starken Trendmärkten kann es zu häufigen Fehlsignalen kommen.

- Parameterempfindlichkeit: Die Einstellung der Anzahl aufeinanderfolgender Kerzen hat großen Einfluss auf die Strategieleistung.

- Slippage-Einfluss: In volatilen Märkten kann erheblicher Slippage auftreten.

- Fehlsignal-Risiko: Die Formation aufeinanderfolgender Kerzen kann durch Marktrauschen gestört werden.

- Fehlender Stop-Loss: Die Strategie enthält keinen expliziten Stop-Loss-Mechanismus, was zu großen Drawdowns führen kann.

Optimierungsmöglichkeiten

- Stop-Loss-Mechanismus hinzufügen: Es empfiehlt sich, einen festen oder nachziehenden Stop-Loss zur Risikokontrolle zu integrieren.

- Filterbedingungen optimieren: Zusätzliche Indikatoren wie Volumen oder Volatilität können als Hilfsfilter dienen.

- Dynamische Parameteranpassung: Die Anzahl aufeinanderfolgender Kerzen sollte je nach Marktlage dynamisch angepasst werden.

- Positionsmanagement erweitern: Ein stufenweiser Auf- und Abbau von Positionen kann die Rendite verbessern.

- Zeitmanagement verfeinern: Unterschiedliche Handelszeiten sollten unterschiedliche Parameter erhalten.

Zusammenfassung

Diese Strategie ist eine sinnvoll gestaltete Mean-Reversion-Strategie, die Gewinne durch das Aufgreifen kurzfristiger überverkaufter Erholungen erzielt. Ihr Hauptvorteil liegt in der einfachen Logik und hohen Anpassungsfähigkeit. In der praktischen Anwendung ist jedoch auf das Risikomanagement zu achten. Es wird empfohlen, die Stabilität der Strategie durch die Integration von Stop-Loss-Mechanismen und optimierte Filterbedingungen zu verbessern.

/*backtest

start: 2025-01-19 00:00:00

end: 2025-02-18 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("3 Down, 3 Up Strategy", overlay=true, initial_capital = 1000000, default_qty_value = 200, default_qty_type = strategy.percent_of_equity, process_orders_on_close = true, margin_long = 5, margin_short = 5, calc_on_every_tick = true)

- 1