Überblick

Diese Strategie ist ein Handelssystem, das auf dem Stochastic-Oszillator mit mehreren Zeitrahmen basiert, kombiniert mit Trendbestätigung und Kursmusteranalyse. Die Strategie verwendet drei Zeitrahmen (15 Minuten, 30 Minuten und 60 Minuten) und identifiziert Handelsmöglichkeiten durch Kreuzungssignale des Stochastic-Indikators sowie durch die Bestätigung von höheren Hochs (Higher High) und tieferen Tiefs (Lower Low). Gleichzeitig setzt die Strategie feste prozentuale Stop-Loss- und Take-Profit-Werte ein, um Risiken zu kontrollieren und Gewinne zu sichern.

Strategieprinzip

Die Kernlogik der Strategie umfasst die folgenden Schlüsselkomponenten:

- Verwendung des Stochastic-Indikators in drei verschiedenen Zeitrahmen (15 Minuten, 30 Minuten, 60 Minuten) zur Analyse der Marktbewegung

- Im Hauptzeitrahmen (15 Minuten) wird bei einem Ausbruch der K-Linie über die D-Linie und im überverkauften Bereich ein Kaufsignal in Verbindung mit der Bestätigung eines höheren Tiefs generiert

- Ebenso wird bei einem Durchbruch der K-Linie unter die D-Linie und im überkauften Bereich ein Verkaufssignal in Verbindung mit der Bestätigung eines niedrigeren Hochs generiert

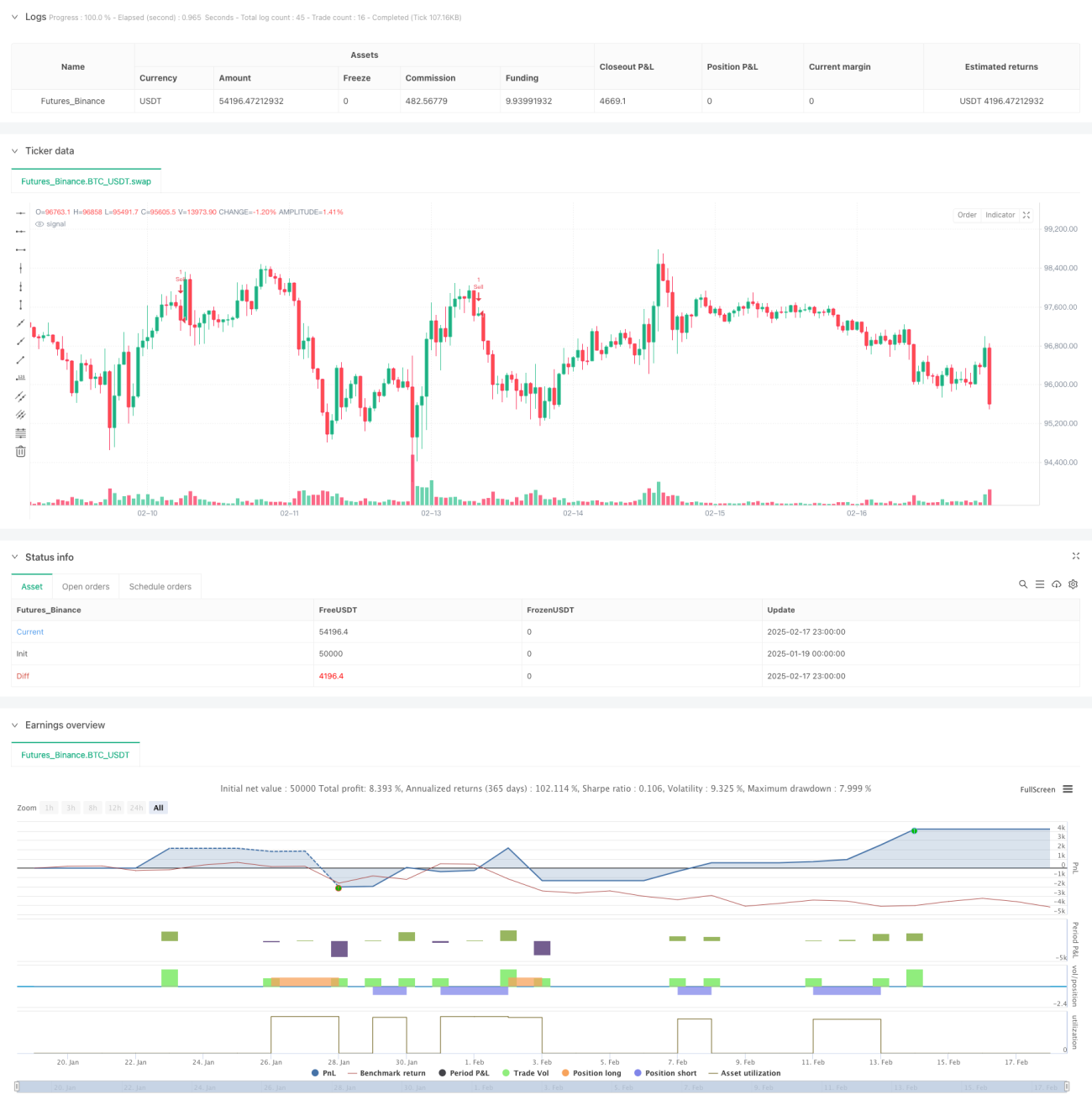

- Es werden ein Stop-Loss von 3,7 % und ein Take-Profit von 1,8 % verwendet, um das Risiko und die Rendite jeder Position zu steuern

Strategievorteile

- Die Analyse über mehrere Zeitrahmen bietet eine umfassendere Marktperspektive und kann Fehlsignale besser herausfiltern

- Die Kombination mit Kursmusteranalyse erhöht die Zuverlässigkeit der Handelssignale

- Feste Risikomanagementparameter sorgen für stabilere und kontrollierbare Handelsergebnisse

- Die Strategie eignet sich für Märkte mit hoher Volatilität

- Automatisierte Ein- und Ausstiegssignale reduzieren emotionale Einflüsse durch subjektive Entscheidungen

Strategierisiken

- In Seitwärtsmärkten können häufige Fehlsignale auftreten

- Feste Stop-Loss- und Take-Profit-Werte sind möglicherweise nicht für alle Marktbedingungen geeignet

- Signale aus mehreren Zeitrahmen können zu Verzögerungen führen

- In schnell trendenden Märkten kann der Take-Profit Gewinne zu früh sichern

- Es ist ein größeres Kapitalmanagement erforderlich, um den Stop-Loss von 3,7 % zu verkraften

Optimierungsmöglichkeiten

- Dynamische Anpassung von Stop-Loss und Take-Profit an die Marktvolatilität könnte in Betracht gezogen werden

- Aufnahme eines Volumenindikators als zusätzliches Bestätigungssignal

- Einführung eines Trendstärke-Indikators zur Verbesserung der Performance in Seitwärtsmärkten

- Optimierung der Gewichtung zwischen den verschiedenen Zeitrahmen

- Einbeziehung eines Marktstimmungsindikators zur Verbesserung der Signalgenauigkeit

Zusammenfassung

Dies ist ein vollständiges Handelssystem, das die Analyse mehrerer Zeitrahmen mit Trendbestätigung kombiniert. Durch die Zusammenarbeit von Stochastic-Indikator und Kursmustern können Marktwendepunkte gut erfasst werden. Die festen Risikomanagementparameter sind zwar einfach, gewährleisten aber eine konsistente Handelsweise. Die Strategie eignet sich für Märkte mit hoher Volatilität, erfordert jedoch eine Parameteroptimierung durch den Händler entsprechend den spezifischen Marktbedingungen.

- 1