Überblick

Dies ist eine adaptive Handelsstrategie, die auf den dualen technischen Indikatoren RSI und CCI basiert. Die Strategie überwacht die Kreuzungszustände der RSI- und CCI-Indikatoren über verschiedene Zeiträume hinweg und kombiniert sie mit dem EMA-Trend, um ein vollständiges Handelssystem zu bilden. Die Strategie zeichnet sich durch starke Anpassungsfähigkeit und stabile Signale aus, wodurch Überkaufs- und Überverkaufs-Chancen auf dem Markt effektiv erfasst werden können.

Strategieprinzip

Der Kernlogik der Strategie umfasst die folgenden Aspekte:

- Zeitrahmen-Anpassung: Dynamische Anpassung der RSI- und CCI-Parametereinstellungen basierend auf unterschiedlichen Zeitrahmen (1 Minute bis 4 Stunden).

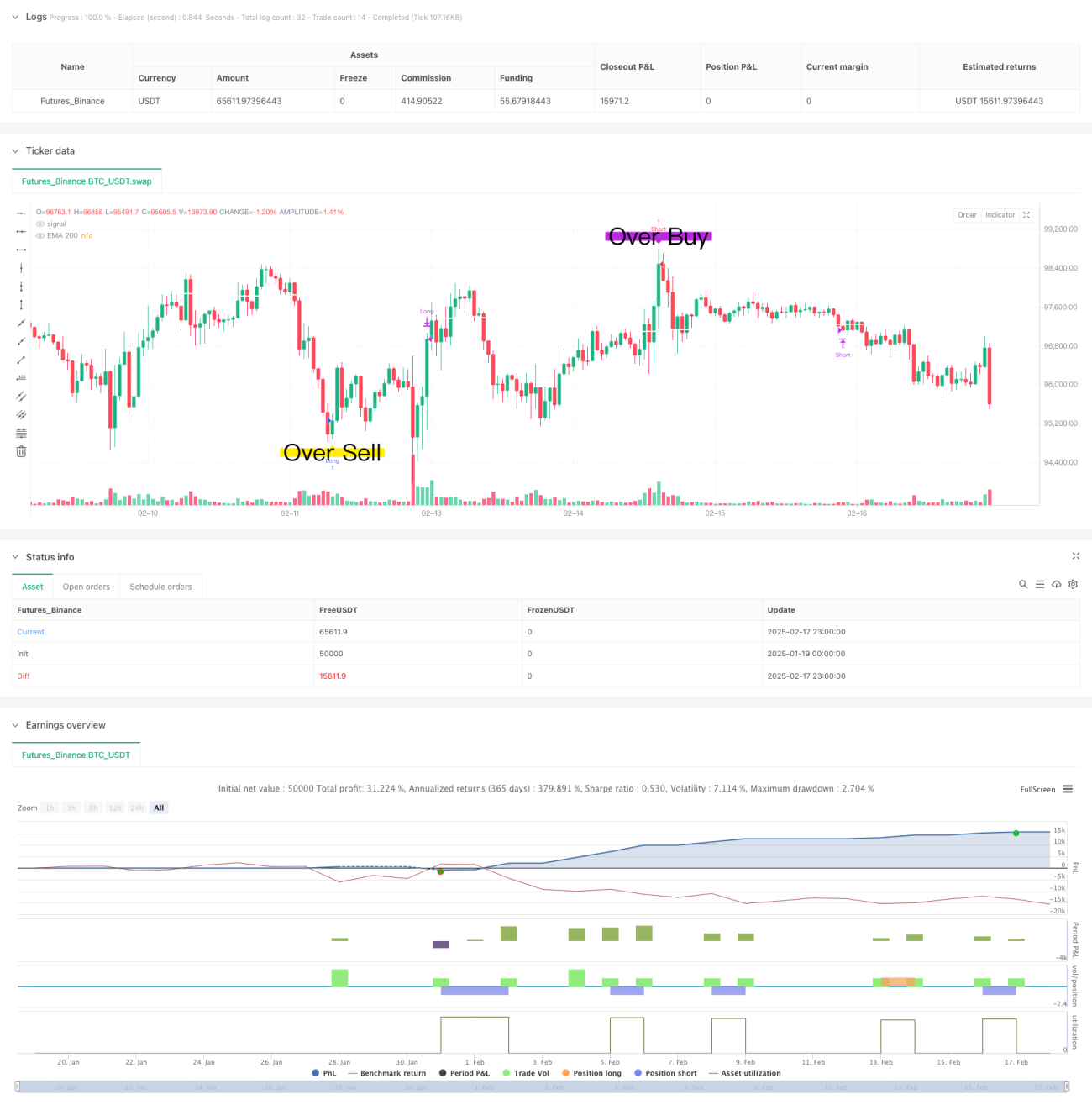

- Duale Indikatorbestätigung: Verwendung der Kombination von RSI (Relative Stärke Index) und CCI (Commodity Channel Index) zur Filterung von Handelssignalen. Ein Handelssignal wird nur generiert, wenn sowohl RSI als auch CCI bestimmte Bedingungen gleichzeitig erfüllen.

- Signal-Persistenzüberprüfung: Sicherstellung der Signalstabilität durch Festlegung einer minimalen Verweildauer (stayTimeFrames).

- Dynamischer Stop-Loss und Take-Profit: Setzen dynamischer Stop-Loss- und Take-Profit-Punkte basierend auf den RSI- und CCI-Niveaus zum Zeitpunkt des Einstiegs.

- Trendbestätigung: Verwendung eines 200-Perioden-EMA als Trendreferenz.

Strategievorteile

- Hohe Anpassungsfähigkeit: Die Strategie kann Parameter automatisch an verschiedene Zeitrahmen anpassen, was die Anpassungsfähigkeit erhöht.

- Hohe Signalzuverlässigkeit: Durch die Kreuzbestätigung zweier technischer Indikatoren wird die Zuverlässigkeit der Signale deutlich verbessert.

- Umfassendes Risikomanagement: Die dynamische Stop-Loss- und Take-Profit-Mechanik ermöglicht eine effektive Risikokontrolle.

- Klare Handelsregeln: Einstiegs- und Ausstiegsbedingungen sind klar definiert, was die praktische Umsetzung erleichtert.

- Gute Erweiterbarkeit: Das Strategie-Framework ist flexibel und kann bei Bedarf um neue Filterbedingungen ergänzt werden.

Strategierisiken

- Parameterempfindlichkeit: Die optimalen Parameter können je nach Marktumfeld variieren.

- Seitwärtsbewegungsrisiko: In Phasen der Seitwärtsbewegung können falsche Signale auftreten.

- Slippage-Einfluss: Bei Hochfrequenzhandel kann Slippage die Ergebnisse beeinträchtigen.

- Signalverzögerung: Die mehrfache Bestätigungsmechanik kann zu einer leichten Verzögerung des Einstiegs führen.

- Abhängigkeit vom Marktumfeld: Die Strategie könnte in starken Trendmärkten besser abschneiden als in Seitwärtsmärkten.

Optimierungsrichtungen der Strategie

- Parameteranpassung: Einführung einer adaptiven Parameteroptimierungsmechanik, die Parameter dynamisch an den Marktzustand anpasst.

- Marktumfeld-Erkennung: Hinzufügen eines Moduls zur Erkennung des Marktumfelds, um in verschiedenen Marktzuständen unterschiedliche Handelsstrategien anzuwenden.

- Volatilitätsanpassung: Einbeziehung von Volatilitätsindikatoren, um Stop-Loss- und Take-Profit-Parameter basierend auf der Volatilität anzupassen.

- Signalfilterung: Integration weiterer technischer Indikatoren und Mustererkennung zur Filterung falscher Signale.

- Risikomanagement: Verbesserung des Kapitalmanagements durch Hinzufügen von Haltedauer- und Positionsgrößenkontrolle.

Zusammenfassung

Die Strategie kombiniert die Stärken der RSI- und CCI-Indikatoren und bildet ein robustes Handelssystem. Die adaptive Natur der Strategie und das umfassende Risikomanagement machen sie praktisch einsetzbar. Durch kontinuierliche Optimierung und Verbesserung hat die Strategie das Potenzial, im Live-Handel bessere Ergebnisse zu erzielen. Es wird empfohlen, vor dem Einsatz im Live-Handel gründliche Backtests und Parameteroptimierungen durchzuführen.

- 1