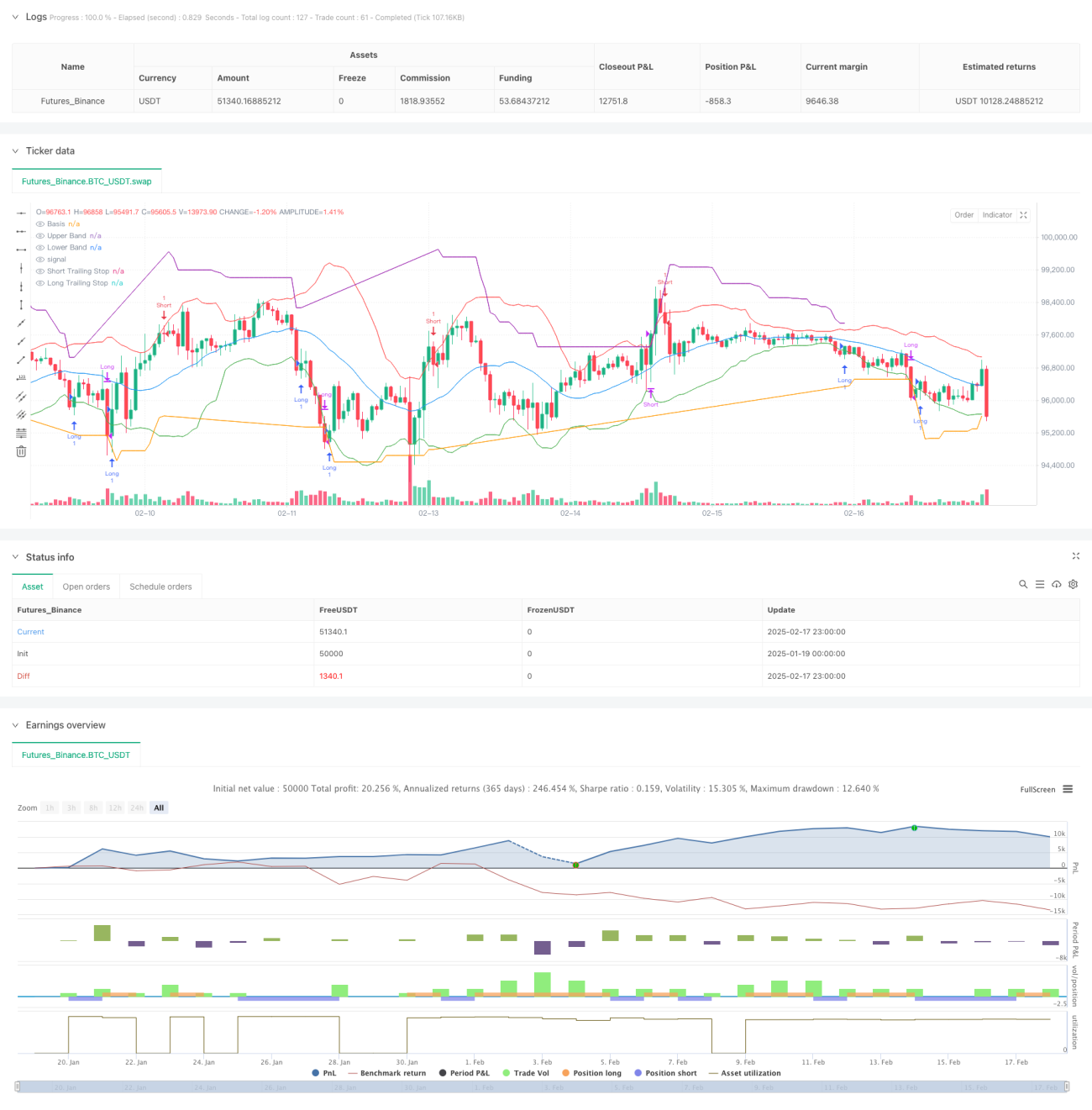

Übersicht

Diese Strategie ist ein adaptives Handelssystem, das Bollinger-Bänder (BB) und einen ATR-Trailing-Stop kombiniert. Die Strategie nutzt Ausbrüche aus den oberen und unteren Bollinger-Bändern als Einstiegssignale und verwendet einen dynamischen ATR-basierten Trailing-Stop zur Risikosteuerung und zur Bestimmung des Ausstiegszeitpunkts. Die Strategie kann Trendchancen in klar definierten Märkten nutzen und bietet gleichzeitig Schutz in Seitwärtsmärkten.

Strategieprinzip

Der Kern der Strategie besteht aus zwei Hauptteilen:

- Einstiegssignal-System: Verwendung der Bollinger-Bänder (BB) als Hauptindikator. Ein Kaufsignal wird erzeugt, wenn der Preis das untere Band durchbricht, ein Verkaufssignal beim Bruch des oberen Bandes. Die Bollinger-Bänder werden mit einem 20-Perioden-gleitenden Mittelwert als mittleres Band und einem Faktor von 2,0 für die Standardabweichung parametrisiert.

- Stop-Management-System: Verwendung des 14-Perioden-ATR als Volatilitätsreferenz mit einem Multiplikator von 3,0. Bei einer Long-Position verschiebt sich die Stop-Linie nach oben, wenn der Preis steigt, und umgekehrt. Diese dynamische Stop-Mechanik ermöglicht es, Gewinne wachsen zu lassen und gleichzeitig Drawdowns wirksam zu begrenzen.

Strategievorteile

- Hohe Anpassungsfähigkeit: Sowohl Bollinger-Bänder als auch ATR basieren auf der tatsächlichen Marktvolatilität und passen sich automatisch an verschiedene Marktumgebungen an.

- Umfassendes Risikomanagement: Der ATR-basierte dynamische Stop ermöglicht sowohl rechtzeitiges Ausstoppen als auch das Halten starker Trends ohne vorzeitigen Ausstieg.

- Klare Signale: Ein- und Ausstiegssignale basieren auf eindeutigen Preisausbrüchen und erfordern keine subjektive Beurteilung.

- Hohe Visualisierung: Die Strategie zeigt alle Signalpunkte klar im Chart an, was Analyse und Optimierung erleichtert.

Strategierisiken

- Risiko in Seitwärtsmärkten: In Märkten ohne klaren Trend können häufige Fehlausbrüche zu aufeinanderfolgenden Stopps führen.

- Slippage-Risiko: Bei hoher Marktvolatilität kann der tatsächliche Ausführungspreis erheblich vom theoretischen Signalpreis abweichen.

- Parameterempfindlichkeit: Die Wirksamkeit der Strategie reagiert empfindlich auf die Parametereinstellungen von Bollinger-Bändern und ATR und muss an verschiedene Marktumgebungen angepasst werden.

Optimierungsrichtungen

- Hinzufügen eines Trendfilters: Ein zusätzlicher Trendindikator kann verwendet werden, um nur in klar definierten Trends zu handeln und Fehlsignale in Seitwärtsmärkten zu reduzieren.

- Optimierung der Stop-Parameter: Der ATR-Multiplikator kann dynamisch an unterschiedliche Marktbedingungen angepasst werden – bei hoher Volatilität ein lockererer Stop.

- Einführung eines Positionsmanagements: Basierend auf dem ATR kann ein dynamisches Positionsgrößensystem entwickelt werden, das die Handelsgröße automatisch an die Volatilität anpasst.

- Einführung eines Zeitfilters: Handel kann in Zeiten wichtiger Wirtschaftsdatenveröffentlichungen mit hoher Volatilität vermieden werden.

Zusammenfassung

Die Strategie kombiniert Bollinger-Bänder mit einem ATR-Trailing-Stop und schafft so ein Handelssystem, das sowohl Trendchancen nutzt als auch Risiken kontrolliert. Die adaptive Natur der Strategie sorgt für Stabilität in verschiedenen Marktumgebungen, während das klare Signalsystem objektive Handelsentscheidungen ermöglicht. Durch die vorgeschlagenen Optimierungsrichtungen besteht weiteres Verbesserungspotenzial. In der praktischen Anwendung wird Anlegern empfohlen, die Parameter entsprechend ihrer eigenen Risikobereitschaft und den Eigenschaften des gehandelten Instruments anzupassen.

- 1