Überblick

Diese Strategie ist ein Trendfolge-Handelssystem, das auf Bollinger-Band-Ausbrüchen und Kerzenformationen basiert. Die Strategie identifiziert Handelssignale durch das Erkennen von drei aufeinanderfolgenden Kerzen, die die Bollinger-Bänder durchbrechen, in Kombination mit der Position des Schlusskurses innerhalb des Kerzenkörpers. Das System verwendet ein festes Risiko-Ertrags-Verhältnis von 1:1, um Stop-Loss und Take-Profit für jede Transaktion zu verwalten.

Strategieprinzip

Der Kernlogik der Strategie liegen folgende Schlüsselelemente zugrunde:

- Verwendung der Bollinger-Bänder mit einem 20er-Zyklus als Hauptindikator, Standardabweichungsfaktor 2,0

- Long-Einstiegsbedingung: Drei aufeinanderfolgende Kerzen schließen über dem oberen Band, alle drei Kerzen sind bullisch (grün/weiß), und die Schlusskurse liegen jeweils in der oberen Hälfte des Kerzenkörpers

- Short-Einstiegsbedingung: Drei aufeinanderfolgende Kerzen schließen unter dem unteren Band, alle drei Kerzen sind bearish (rot/schwarz), und die Schlusskurse liegen jeweils in der unteren Hälfte des Kerzenkörpers

- Stop-Loss wird am Extremwert der ersten Signalkerze gesetzt

- Take-Profit wird basierend auf einem Risiko-Ertrags-Verhältnis von 1:1 festgelegt

Strategievorteile

- Mehrfache Bestätigungsmechanismen: Die Anforderung von drei aufeinanderfolgenden Ausbruchskerzen reduziert effektiv das Risiko von Fehlsignalen.

- Die Einbeziehung der Position des Schlusskurses im Kerzenkörper erhöht die Zuverlässigkeit der Trendbestätigung.

- Ein festes Risiko-Ertrags-Verhältnis für das Positionsmanagement erleichtert die Risikokontrolle.

- Die Strategielogik ist klar, leicht verständlich und umsetzbar.

- Durch Markierungsfunktionen werden Handelssignale visuell dargestellt, was die Backtest-Analyse erleichtert.

Strategierisiken

- In Seitwärtsmärkten können häufige Fehlsignale auftreten.

- Das feste Risiko-Ertrags-Verhältnis kann starke Trendbewegungen möglicherweise nicht voll ausschöpfen.

- Die strenge Anforderung von drei aufeinanderfolgenden Kerzen könnte einige potenziell gute Chancen verpassen lassen.

- Der Stop-Loss am Extremwert der Signalkerze kann bei hoher Volatilität zu weit entfernt sein.

Empfehlungen zum Risikomanagement:

- Anpassung der Bollinger-Band-Parameter an den Marktvolatilitätszyklus

- Dynamische Anpassung des Risiko-Ertrags-Verhältnisses an die Marktcharakteristik

- Hinzufügen eines Trendbestätigungsindikators

- Optimierung der Stop-Loss-Platzierungsmethode

Optimierungsrichtungen

-

Parameteroptimierung:

- Dynamische Anpassung des Bollinger-Band-Zyklus und des Standardabweichungsfaktors je nach Marktcharakteristik

- Ersetzung der festen Drei-Kerzen-Anforderung durch eine dynamische Bewertung

-

Signaloptimierung:

- Hinzufügen von Trendbestätigungsindikatoren wie ADX oder Trendlinien

- Einführung eines Volumenbestätigungsmechanismus

- Berücksichtigung von Oszillatoren als Hilfsindikatoren

-

Positionsmanagement-Optimierung:

- Implementierung eines dynamischen Risiko-Ertrags-Verhältnisses

- Hinzufügen eines Money-Management-Moduls

- Berücksichtigung von schrittweisem Aufbau und Teilausstiegen

-

Stop-Loss-Optimierung:

- Einführung eines Trailing-Stop-Mechanismus

- Festlegung des Stop-Loss-Abstands basierend auf dem ATR

- Berücksichtigung eines Zeit-Stops

Zusammenfassung

Diese Strategie ist ein strukturiertes, klar logisches Trendfolgesystem. Durch die mehrfache Bestätigung von Bollinger-Band-Ausbrüchen und Kerzenformationen wird das Risiko von Fehlsignalen effektiv reduziert. Das feste Risiko-Ertrags-Verhältnis vereinfacht das Handelsmanagement, schränkt jedoch die Flexibilität der Strategie ein. Durch Optimierung der Parameter, Hinzufügen von Bestätigungsindikatoren und Verbesserung des Positionsmanagements gibt es noch großes Verbesserungspotenzial. Insgesamt handelt es sich um ein grundlegendes, praxisnahes Strategiegerüst, das je nach spezifischen Anforderungen weiter verfeinert werden kann.

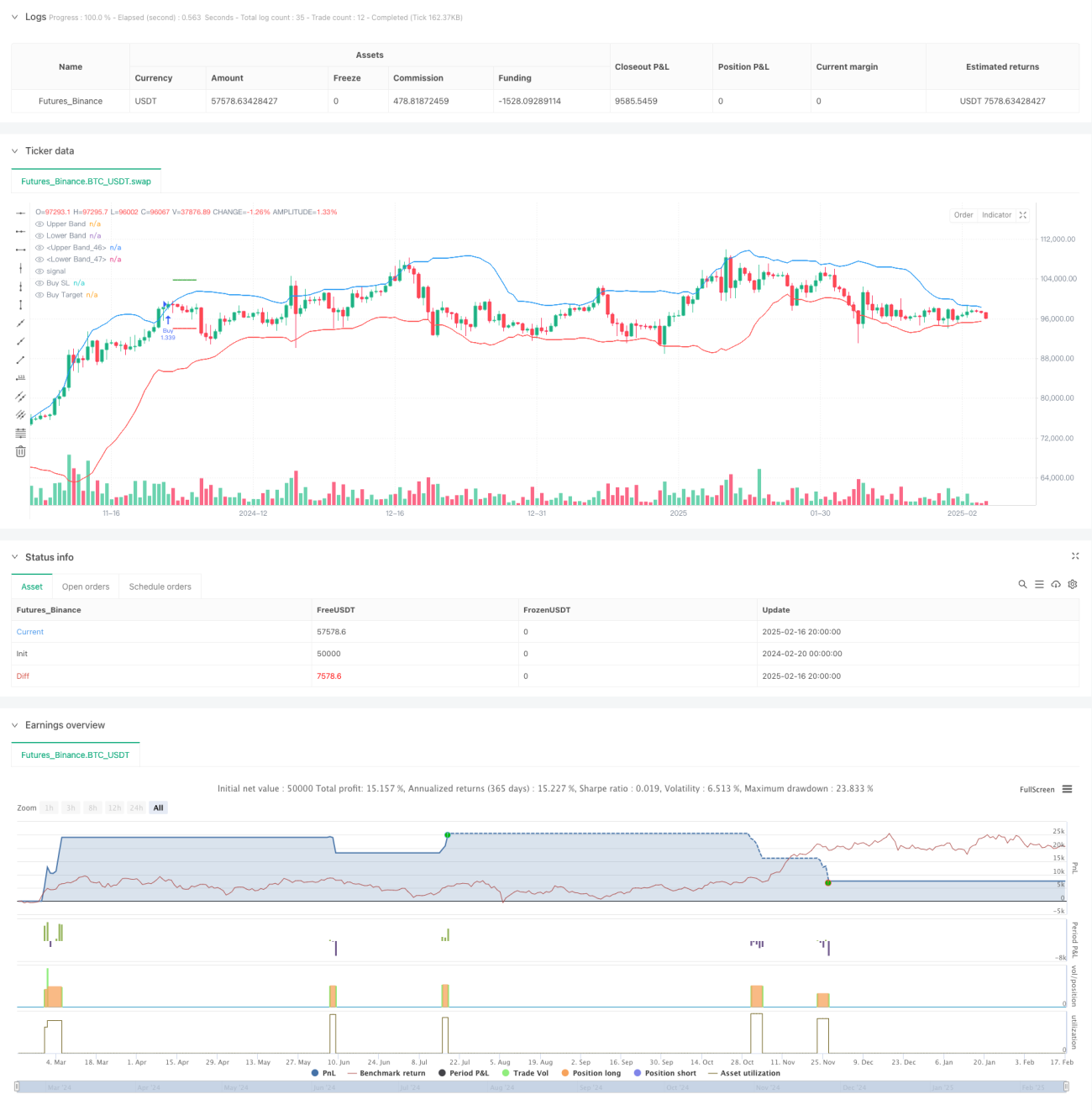

/*backtest

start: 2024-02-20 00:00:00

end: 2025-02-17 08:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Bollinger Band Strategy (Close Near High/Low Relative to Half Range)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200, pyramiding=0)

// Bollinger Bands- 1