Dynamisches RSI-Durchbruch-Trendfolge-Handelssystem mit Risiko-Ertrags-Verhältnis-Optimierung

Übersicht

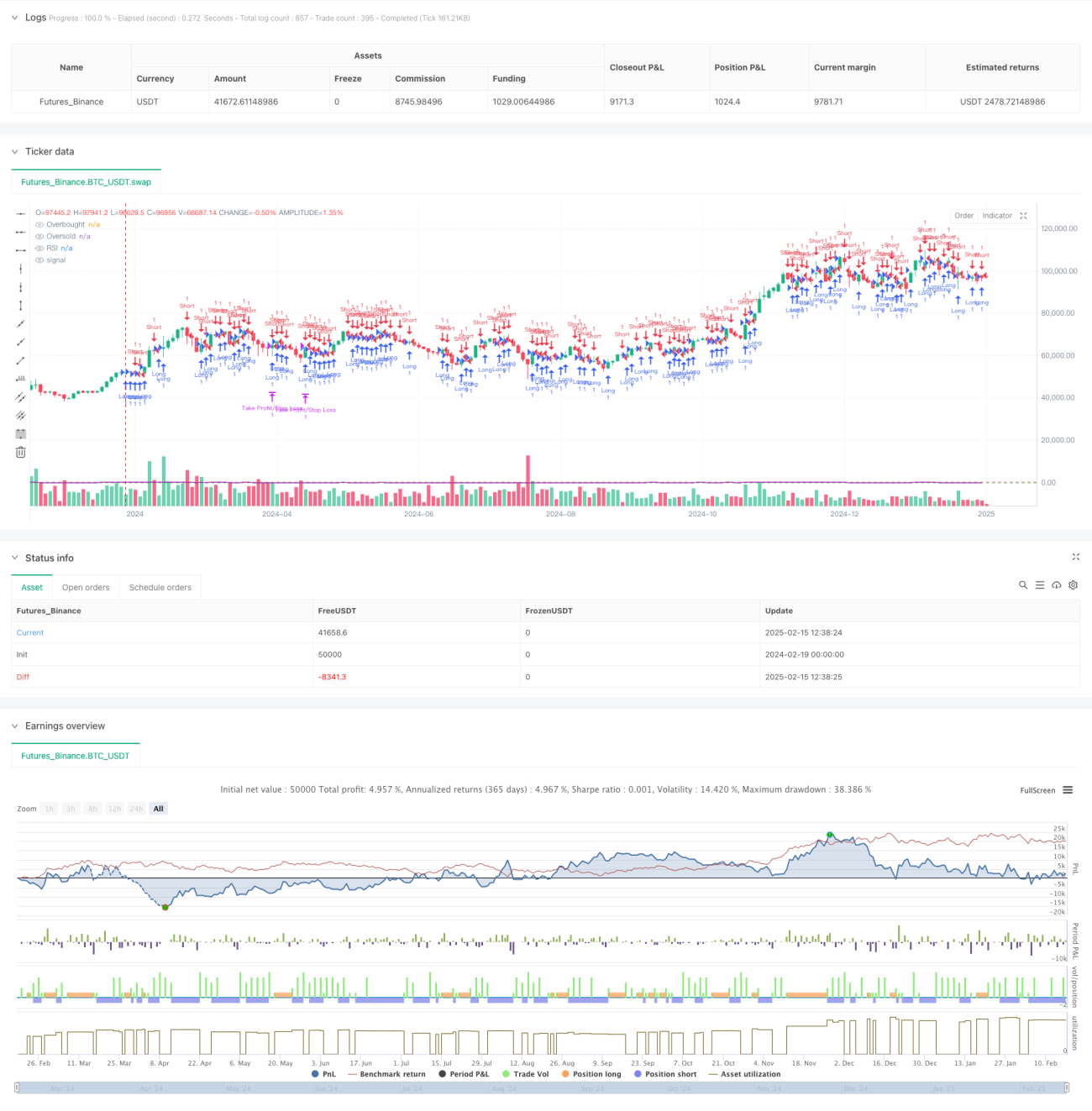

Diese Strategie ist ein Trendfolge-Handelssystem, das auf RSI-Breakouts (Relative-Stärke-Index) basiert und ein Risiko-Ertrags-Verhältnis von 1:4 zur Optimierung der Handelsleistung nutzt. Die Strategie identifiziert Trendlinien, die durch Hoch- und Tiefpunkte des RSI-Indikators gebildet werden, und tritt bei Breakouts ein. Mithilfe eines festen Risiko-Ertrags-Verhältnisses werden Stop-Loss- und Take-Profit-Level festgelegt, um einen systematischen Handelsablauf zu gewährleisten.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselelementen:

- RSI-Trendlinien-Breakout-Signal: Das System verfolgt lokale Hoch- und Tiefpunkte des RSI und bildet dynamische Trendlinien. Bei einem Ausbruch über die Hochpunkttrendlinie wird long eingestiegen, bei einem Ausbruch unter die Tiefpunkttrendlinie wird short eingestiegen.

- Einstiegszeitpunkterkennung: Die RSI-Werte von drei Kerzen werden verglichen, um lokale Hoch- und Tiefpunkte zu bestätigen und die Genauigkeit der Trendlinien zu erhöhen.

- Risikomanagementmechanismus: Der niedrigste Preis der vorherigen Kerze dient als Stop-Loss für Long-Positionen, der höchste Preis als Stop-Loss für Short-Positionen, um eine klare Risikokontrolle zu gewährleisten.

- Ertragsoptimierungsdesign: Mit einem Risiko-Ertrags-Verhältnis von 1:4 wird der Take-Profit festgelegt, um bei kontrolliertem Risiko größere Gewinnpotenziale zu erzielen.

Strategievorteile

- Systematische Entscheidungsfindung: Durch programmgestützte Erkennung von RSI-Trendlinien und Breakout-Entscheidungen wird subjektive Voreingenommenheit vermieden.

- Strenge Risikokontrolle: Der Stop-Loss wird basierend auf der jüngsten Kursbewegung festgelegt und begrenzt das maximale Risiko pro Trade.

- Optimiertes Gewinn-Verlust-Verhältnis: Das feste Risiko-Ertrags-Verhältnis von 1:4 verbessert die erwartete Rendite der Strategie.

- Trendfolge-Eigenschaften: Kann mittel- bis langfristige Trends effektiv erfassen und Gewinnchancen erhöhen.

- Hohe Anpassungsfähigkeit: Kann auf verschiedene Märkte und Zeitrahmen angewendet werden.

Strategierisiken

- Fehlausbruchsrisiko: Nach einem RSI-Ausbruch kann es zu Fehlausbrüchen kommen, die zu einem Stop-Loss-Ausstieg führen.

- Zu großer Take-Profit-Abstand: Das Risiko-Ertrags-Verhältnis von 1:4 kann dazu führen, dass der Take-Profit schwer zu erreichen ist.

- Performance in Seitwärtsmärkten: In seitwärts verlaufenden Märkten können häufige Fehlsignale ausgelöst werden.

- Slippage-Einfluss: In Märkten mit geringer Liquidität kann der tatsächliche Stop-Loss-Preis vom erwarteten abweichen.

Optimierungsrichtungen der Strategie

- Dynamisches Risiko-Ertrags-Verhältnis: Das Risiko-Ertrags-Verhältnis kann dynamisch an die Marktvolatilität angepasst werden.

- Trendbestätigung: Hinzufügen von Trendbestätigungsindikatoren wie gleitenden Durchschnitten oder ATR-Indikator.

- Positionsmanagement: Einführung eines volatilitätsbasierten Positionsmanagementsystems.

- Ausstiegsoptimierung: Hinzufügen von Trailing-Stop- oder Teil-Take-Profit-Mechanismen.

- Zeitfilter: Hinzufügen von Handelszeitfenster-Filtern, um zeiten mit geringer Liquidität zu vermeiden.

Zusammenfassung

Die Strategie kombiniert RSI-Breakouts mit einem festen Risiko-Ertrags-Verhältnis und bildet ein vollständiges Trendfolge-Handelssystem. Die Stärken der Strategie liegen im systematischen Entscheidungsprozess und der strengen Risikokontrolle. In der Praxis müssen jedoch die Auswirkungen von Fehlausbrüchen und Marktbedingungen beachtet werden. Durch die vorgeschlagenen Optimierungsrichtungen kann die Strategie in verschiedenen Marktumgebungen stabilere Ergebnisse erzielen.

- 1