Quantitative Momentum-basierte Mikro-Rücklauf-Durchbruch-Strategie

Überblick

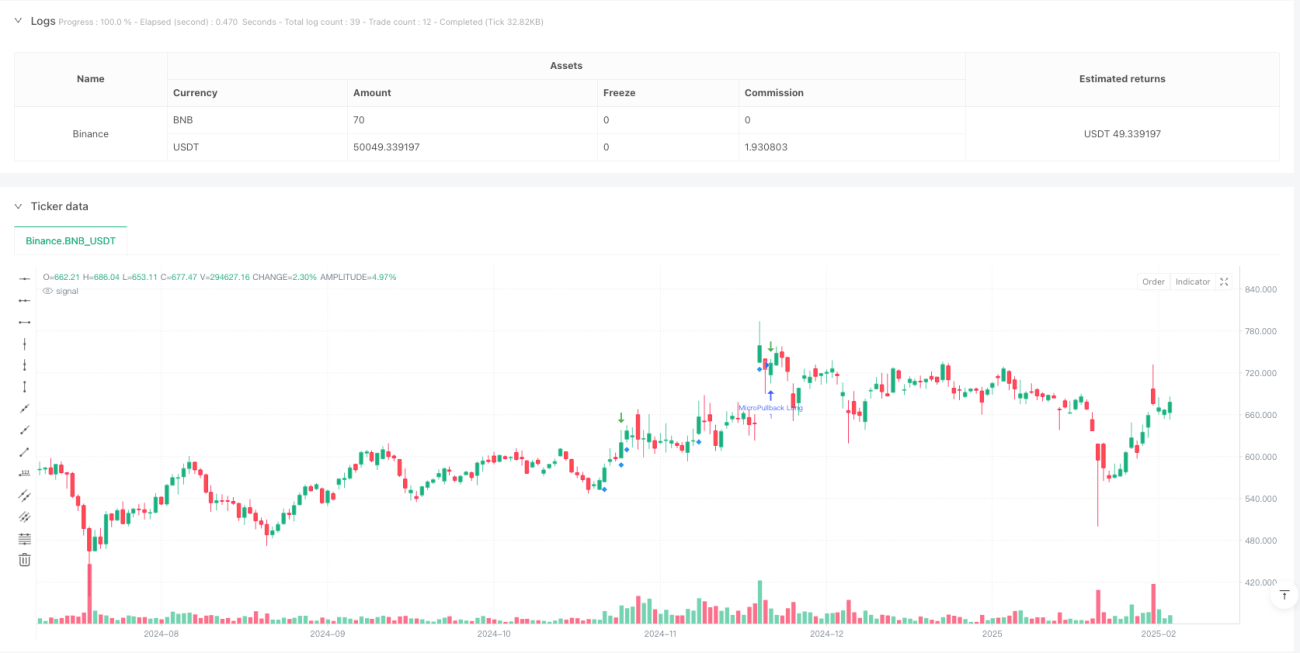

Diese Strategie ist ein auf Preisimpuls und Volumen basierendes Handelssystem, das sich auf die Identifizierung kleinerer Rücksetzer nach starken Aufwärtsbewegungen konzentriert. Die Strategie überwacht kurzfristige Korrekturen nach einem deutlichen Anstieg (grüne Kerzen) und eröffnet Positionen, wenn der Preis ein Umkehrsignal zeigt. Das System verwendet mehrere Filterbedingungen wie Volumen, ATR-Volatilität und Begrenzung der Korrekturausmaße, um die Handelsgenauigkeit zu erhöhen.

Strategieprinzip

Der Kern der Strategie basiert auf dem Prinzip der Fortsetzung des Marktimpulses und umfasst die folgenden Schlüsselelemente:

- Identifizierung starker Aufwärtskerzen anhand von Volumen und ATR-Vielfachem – das Volumen muss das 1,5-fache des Durchschnittsvolumens überschreiten und größer als 200.000 sein.

- Überwachung des Korrekturprozesses nach dem Anstieg – Begrenzung der maximalen Anzahl aufeinanderfolgender roter Kerzen auf 3.

- Festlegung der maximalen Korrekturtiefe auf 50 % – wird diese überschritten, wird die Handelsgelegenheit verworfen.

- Nach Stabilisierung der Korrektur löst die Überschreitung des vorherigen Hochs ein Long-Signal aus.

- Verwendung von OCO-Auftragskombinationen (One-Cancels-Other) zur Positionsverwaltung, einschließlich Stop-Loss und Take-Profit.

- Stop-Loss wird unterhalb des Korrekturtiefs gesetzt, das Kursziel entspricht dem 2-fachen des Risikos.

Strategievorteile

- Die doppelte Bestätigung durch Preisimpuls und Volumen erhöht die Zuverlässigkeit der Signale.

- Durch strenge Korrekturbedingungen werden Fehldurchbrüche vermieden.

- Der Einsatz objektiver technischer Indikatoren reduziert den Einfluss subjektiver Entscheidungen.

- Klarer Risikomanagement-Mechanismus mit festem Risiko-Ertrags-Verhältnis.

- Hoher Automatisierungsgrad, geeignet für den Batch-Handel mehrerer Instrumente.

- Gute Skalierbarkeit, einfache Erweiterung um weitere Filterbedingungen.

Strategierisiken

- Bei starken Marktschwankungen können häufig falsche Signale ausgelöst werden.

- Die Korrekturtiefe von starken Aktien auf hohem Niveau kann die vorgegebene Grenze überschreiten.

- Die Volumenbedingungen müssen je nach Marktumfeld dynamisch angepasst werden.

- Der Stop-Loss liegt relativ nah und kann durch Marktrauschen ausgelöst werden.

- Das Kursziel könnte zu aggressiv sein und nur schwer vollständig erreicht werden.

- Es wird eine ausreichend große Stichprobe benötigt, um die Stabilität der Strategie zu validieren.

Optimierungsrichtungen

- Einführung eines Trendfilters (z. B. gleitende Durchschnitte oder Trendindikatoren), um nur in Richtung des Haupttrends zu handeln.

- Dynamische Anpassung der Volumenschwellenwerte an unterschiedliche Marktzyklen.

- Optimierung der Stop-Loss-Platzierung, z. B. unter Verwendung des ATR-Vielfachen.

- Hinzufügen eines Zeitfilters, um Schwankungen zu Handelsbeginn und -schluss zu vermeiden.

- Bestätigung durch mehrere Zeitrahmen zur Erhöhung der Signalgüte.

- Entwicklung eines adaptiven Parametersystems, das die Strategieparameter an den Marktzustand anpasst.

Zusammenfassung

Diese Strategie ist ein gut durchdachter Trendfolgeansatz, der durch strenge Auswahlkriterien und Risikomanagement qualitativ hochwertige Handelsmöglichkeiten im Markt identifiziert. Der Erfolg der Strategie hängt maßgeblich von der Parameteroptimierung und der Anpassungsfähigkeit an das Marktumfeld ab. Vor dem Einsatz im Live-Handel wird eine gründliche Backtest-Validierung sowie eine Anpassung der Parameter an die spezifischen Eigenschaften der gehandelten Instrumente empfohlen.

- 1