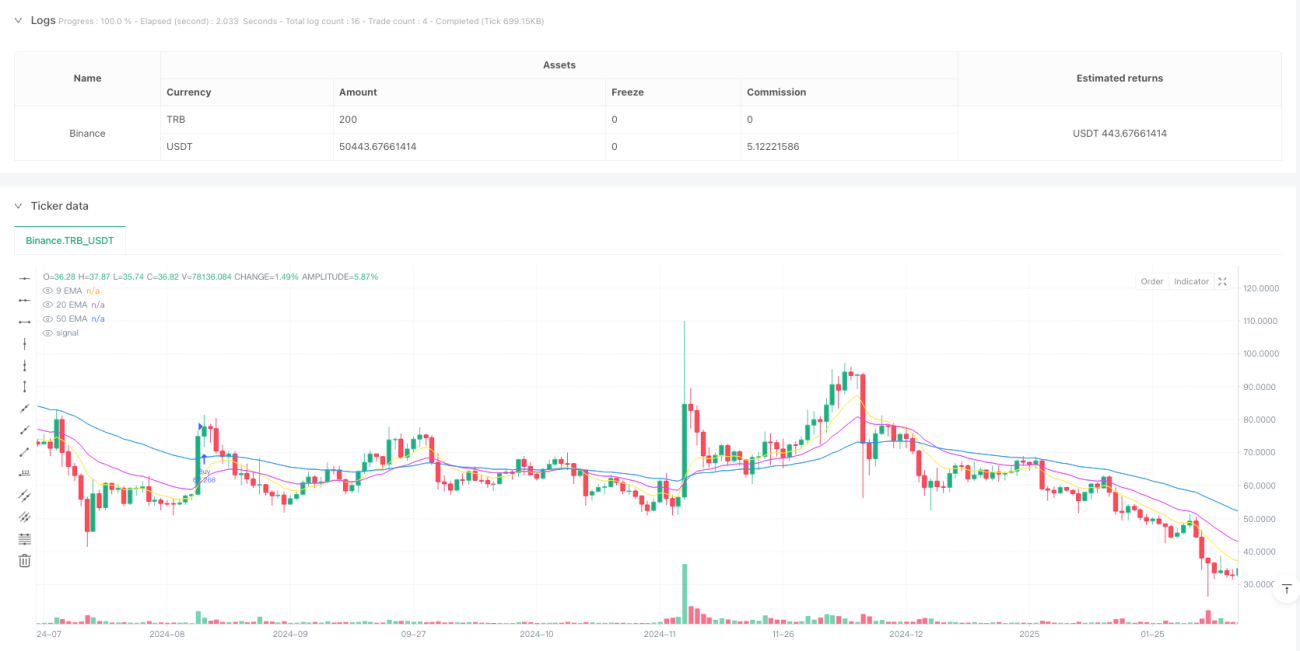

Überblick

Dies ist eine Kryptowährungs-Handelsstrategie, die auf einem Multi-EMA-Trendfolgesystem basiert und RSI sowie ATR zur Handelsfilterung und Risikomanagement kombiniert. Die Strategie konzentriert sich auf den Handel mit führenden Kryptowährungen und steuert das Risiko durch Begrenzung der täglichen Handelsfrequenz sowie dynamische Take-Profit- und Stop-Loss-Niveaus. Die Strategie verwendet drei exponentielle gleitende Durchschnitte (EMA) mit den Zeiträumen 9, 20 und 50, um die Trendrichtung zu bestimmen, und nutzt den Relative-Stärke-Index (RSI) sowie den Average True Range (ATR) als zusätzliche Indikatoren für die Handelsfilterung.

Strategieprinzip

Der Kern der Handelslogik umfasst die folgenden Schlüsselkomponenten:

- Trendbestimmung: Verwendung von drei EMAs (9/20/50) zur Bestimmung der Trendrichtung. Wenn der kurzfristige EMA den mittelfristigen EMA kreuzt und der Kurs über dem langfristigen EMA liegt, wird ein Aufwärtstrend angenommen; umgekehrt wird ein Abwärtstrend angenommen.

- Handelsfilterung: Verwendung des RSI (14) zur Filterung überkaufter/überverkaufter Bedingungen. Ein Kaufsignal erfordert einen RSI zwischen 45 und 70, ein Verkaufssignal einen RSI zwischen 30 und 55.

- Trendstärkebestätigung: Die Distanz des Kurses zum 50-Perioden-EMA muss größer als das 1,1-fache des ATR sein, um einen ausreichend starken Trend sicherzustellen.

- Risikomanagement: Abhängig von der Volatilität der jeweiligen Kryptowährung werden Stop-Loss-Niveaus zwischen dem 2,5- und 3,2-fachen des ATR sowie Take-Profit-Niveaus zwischen dem 3,5- und 5,0-fachen des ATR festgelegt.

- Handelsfrequenzkontrolle: Maximal ein Handel pro Handelstag, um übermäßigen Handel zu vermeiden.

Strategievorteile

- Dynamisches Risikomanagement: Dynamische Anpassung von Take-Profit und Stop-Loss durch den ATR, angepasst an die hohe Volatilität des Kryptowährungsmarktes.

- Differenzierte Behandlung: Unterschiedliche Risikoparameter je nach Volatilitätsmerkmalen der verschiedenen Kryptowährungen.

- Mehrstufige Filtermechanismen: Kombination von Trend-, Momentum- und Volatilitätsindikatoren zur Verbesserung der Handelsqualität.

- Handelsfrequenzbegrenzung: Reduzierung des Risikos übermäßigen Handels durch tägliche Handelslimits, besonders geeignet für die hohe Volatilität des Kryptowährungsmarktes.

- Angemessenes Kapitalmanagement: Dynamische Berechnung der Handelsgröße auf Basis des Kontostands und des Risikoniveaus zum Schutz des Kapitals.

Strategierisiken

- Trendumkehrrisiko: Bei starken Kursschwankungen im Kryptowährungsmarkt können erhebliche Verluste auftreten.

- Slippage-Risiko: Bei geringer Liquidität kann es zu erheblichen Slippage-Effekten kommen.

- Eingeschränkte Handelsmöglichkeiten: Die Begrenzung der täglichen Handelsanzahl kann dazu führen, dass Chancen in schnelllebigen Märkten verpasst werden.

- Parameterempfindlichkeit: Die Einstellung mehrerer Indikatorparameter beeinflusst die Strategieleistung und erfordert regelmäßige Optimierung.

- Marktabhängigkeit: Die Strategie funktioniert gut in Trendmärkten, kann jedoch in Seitwärtsmärkten falsche Signale erzeugen.

Optimierungsmöglichkeiten

- Integration von Marktvolatilitätszyklusanalyse: Dynamische Anpassung der Parameter basierend auf verschiedenen Volatilitätszyklen des Kryptowährungsmarktes.

- Optimierung der Handelszeitfilter: Hinzufügen von Filtern basierend auf den wichtigsten globalen Handelszeiten.

- Verbesserung der Ausstiegsmechanismen: Einführung eines Trailing-Stops oder eines dynamischen Ausstiegs basierend auf der Marktstimmung.

- Erweiterung des Größenmanagements: Dynamische Anpassung der Handelsgröße an die Marktvolatilität.

- Einbeziehung von Marktstimmungsindikatoren: Integration von On-Chain-Daten oder Stimmungsindikatoren aus sozialen Medien zur Verbesserung der Handelsfilterung.

Zusammenfassung

Die Strategie realisiert durch den kombinierten Einsatz mehrerer technischer Indikatoren ein relativ robustes Handelssystem für Kryptowährungen. Durch differenzierte Risikoparametereinstellungen und strenge Handelsfrequenzkontrollen wird ein guter Ausgleich zwischen Rendite und Risiko erzielt. Der Hauptvorteil der Strategie liegt in ihrem dynamischen Risikomanagementmechanismus und dem ausgefeilten Filtersystem, jedoch müssen die für den Kryptowährungsmarkt typischen Risiken wie hohe Volatilität und geringe Liquidität beachtet werden. Durch kontinuierliche Optimierung und Verbesserung kann die Strategie voraussichtlich auch in unterschiedlichen Marktumgebungen stabile Ergebnisse liefern.

/*backtest

start: 2015-02-22 00:00:00

end: 2025-02-18 17:23:25

period: 1h

basePeriod: 1h

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © buffalobillcody

//@version=6

strategy("Backtest Last 2880 Baars Filers and Exits", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2, backtest_fill_limits_assumption=0)- 1