Dynamische DCA-basierte quantitative Kryptowährungs-Handelsstrategie

Überblick

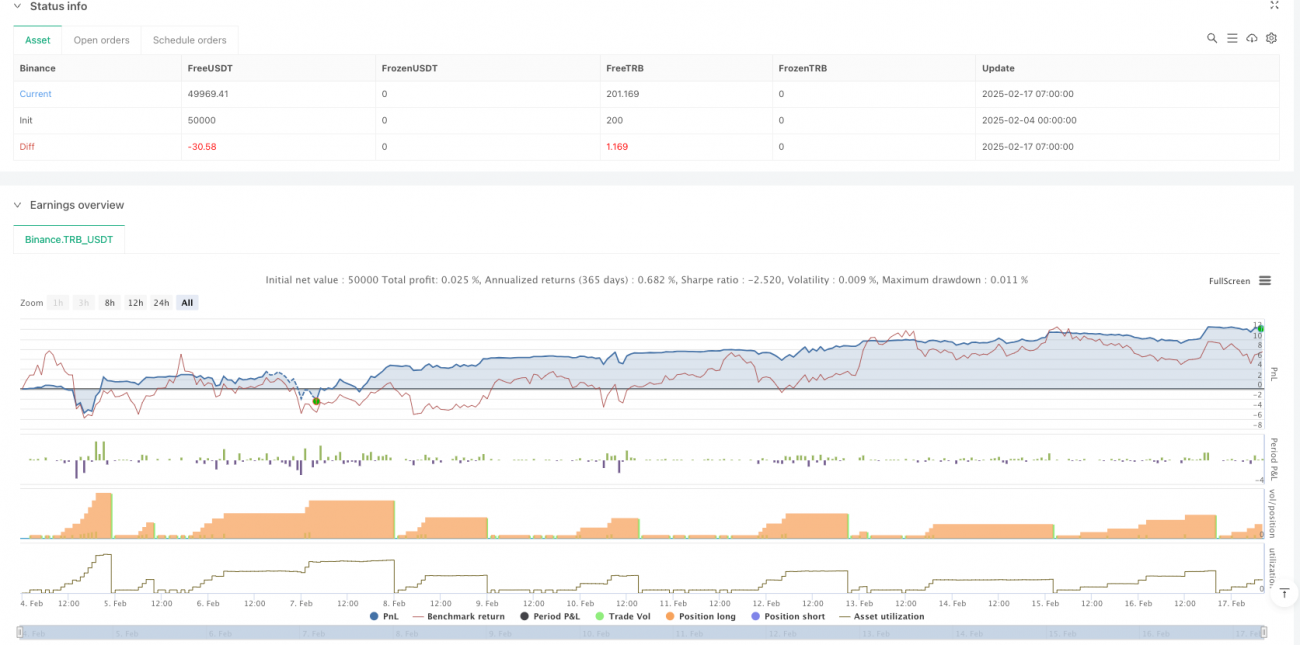

Dies ist eine quantitative Handelsstrategie, die speziell für den Kryptowährungsmarkt entwickelt wurde. Sie nutzt die hohe Volatilität des Kryptowährungsmarktes voll aus, indem sie mithilfe einer intelligenten Durchschnittskostenmethode (DCA) bei Kursrückgängen dynamisch nachkauft. Die Strategie wird im 15-Minuten-Zeitrahmen ausgeführt und kann effektiv auf die schnellen Schwankungen des Kryptowährungsmarktes reagieren, während das Risiko von übermäßigem Handel vermieden wird.

Strategieprinzip

Die Strategie besteht aus vier Kernmodulen:

- Intelligentes Einstiegssystem: Erstmaliger Positionsaufbau basierend auf dem gewichteten OHLC4-Durchschnittspreis, angepasst an die hohe Volatilität des Kryptowährungsmarktes.

- Dynamischer Nachkaufmechanismus: Bei Kursrückgängen werden Sicherheitsorders ausgelöst, wobei die Nachkaufmenge mit zunehmender Tiefe vergrößert wird, um Marktschwankungen optimal zu nutzen.

- Risikomanagementsystem: Optimierung des Risiko-Ertrags-Verhältnisses durch pyramidenförmigen Positionsaufbau und flexible Hebelanpassung.

- Schnelle Gewinnmitnahmesteuerung: Ein auf die schnellen Schwankungen des Kryptowährungsmarktes abgestimmter Gewinnmitnahmemechanismus, der auch Gebührenoptimierungen umfasst.

Strategievorteile

- Marktanpassungsfähigkeit: Speziell für die hohe Volatilität des Kryptowährungsmarktes optimiert.

- Risikostreuung: Reduzierung plötzlicher Risiken des Kryptowährungsmarktes durch dynamische, schrittweise Positionsaufbau.

- Arbitrage-Effizienz: Nutzung von Preisbewegungen des Kryptowährungsmarktes zur Erzielung von Gewinnen.

- Automatisierte Ausführung: Unterstützt API-Schnittstellen mehrerer großer Kryptowährungsbörsen.

- Kapitaleffizienz: Verbesserung der Kapitaleffizienz im Kryptowährungshandel durch intelligentes Hebelmanagement.

Strategierisiken

- Marktrisiko: Extreme Schwankungen des Kryptowährungsmarktes können zu großen Drawdowns führen.

- Liquiditätsrisiko: Einige kleinere Kryptowährungen können mit Liquiditätsengpässen konfrontiert sein.

- Hebelrisiko: Die hohe Volatilität des Kryptowährungsmarktes erhöht das Risiko von Hebelgeschäften.

- Technisches Risiko: Abhängigkeit von der Stabilität der Börsen-APIs und der Netzwerkverbindungsqualität.

- Regulierungsrisiko: Politische Veränderungen im Kryptowährungsmarkt können die Strategieausführung beeinträchtigen.

Optimierungsrichtungen der Strategie

- Volatilitätsanpassung: Einführung von für den Kryptowährungsmarkt spezifischen Volatilitätsindikatoren zur dynamischen Parametereinstellung.

- Multi-Coin-Koordination: Entwicklung einer Handelslogik zur Verknüpfung mehrerer Kryptowährungen zur Risikostreuung.

- Marktstimmungsfilter: Integration von Stimmungsindikatoren des Kryptowährungsmarktes zur Optimierung des Einstiegszeitpunkts.

- Transaktionskostenoptimierung: Senkung der Kosten durch intelligentes Routing und Börsenauswahl.

- Risikowarnmechanismus: Aufbau eines Frühwarnsystems basierend auf anomalen Marktschwankungen.

Zusammenfassung

Die Strategie bietet eine umfassende automatisierte Lösung für den Kryptowährungshandel durch innovative DCA-Methoden und dynamisches Risikomanagement. Obwohl der Kryptowährungsmarkt mit hohen Risiken verbunden ist, kann die Strategie durch sorgfältig konzipierte Risikokontrollmechanismen und Marktanpassungsoptimierung in den meisten Marktumgebungen Stabilität bewahren. Zukünftige Optimierungen werden sich darauf konzentrieren, die Anpassungsfähigkeit der Strategie an die Besonderheiten des Kryptowährungsmarktes weiter zu verbessern.

/*backtest

start: 2020-08-29 15:00:00

end: 2025-02-18 17:22:45

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"TRB_USDT"}]

*/

//@version=5

strategy('Autotrade.it DCA', overlay=true, pyramiding=999, default_qty_type=strategy.cash, initial_capital=10000, commission_value=0.02)

// Date Ranges- 1