Multi-Timeframe dynamische Trendverfolgungsstrategie mit EMA- und ADX-Indikatoren

Überblick

Diese Strategie ist ein Trendfolge-Handelssystem, das eine Multi-Zeitrahmen-Analyse kombiniert. Durch die Integration mehrerer technischer Indikatoren wie des exponentiell gleitenden Durchschnitts (EMA), des Average Directional Index (ADX) und des Relative-Stärke-Index (RSI) wird auf dem 15-Minuten-Zeitrahmen gehandelt. Die Strategie verwendet ein konservatives Positionsmanagement, bei dem das Risiko pro Trade auf maximal 2 % des Kontoguthabens begrenzt wird, um langfristig stabile Erträge zu erzielen.

Strategieprinzip

Die Strategie nutzt den Schnittpunkt eines schnellen EMA (50 Perioden) und eines langsamen EMA (200 Perioden) zur Identifizierung der Trendrichtung und bestätigt die Trendstärke mit dem ADX-Indikator. Wenn der ADX-Wert über 25 liegt, deutet dies auf einen starken Markttrend hin. Der RSI dient zur Erkennung überkaufter/überverkaufter Zustände: Bei einem RSI-Wert von 70 wird eine Long-Position geschlossen, bei einem Wert von 30 eine Short-Position. Darüber hinaus wird der EMA des 4-Stunden-Zeitrahmens als übergeordnete Trendbestätigung einbezogen, um die Handelsgenauigkeit zu erhöhen.

Strategievorteile

- Die Integration mehrerer technischer Indikatoren reduziert die Auswirkungen von Fehlsignalen und erhöht die Zuverlässigkeit der Trades.

- Die dynamische Stop-Loss- und Take-Profit-Einstellung erlaubt eine flexible Anpassung an die Marktvolatilität.

- Das konservative Positionsmanagement (2 % Risikokontrolle) senkt effektiv das Drawdown-Risiko.

- Die Multi-Zeitrahmen-Analyse bietet eine umfassendere Perspektive auf den Markttrend.

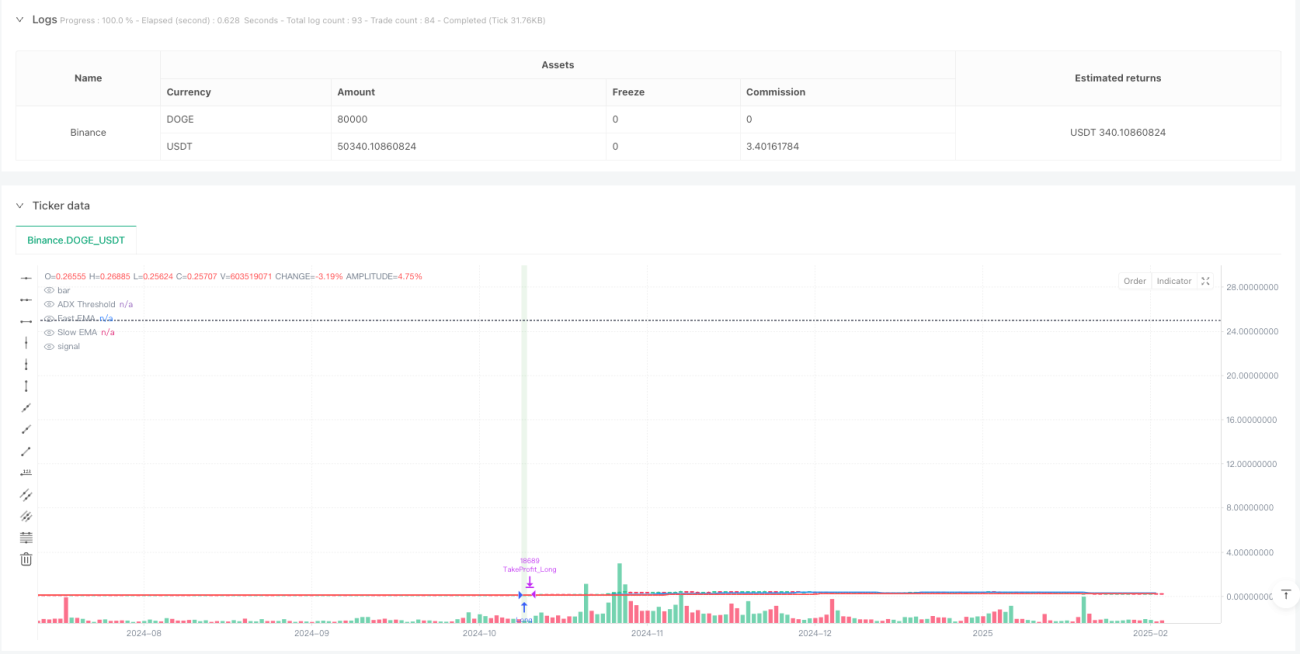

- Der Backtest der Strategie zeigt eine Gewinnrate von 62,86 % und einen Profitfaktor von 1,136.

Strategierisiken

- In Seitwärtsmärkten können häufige Handelssignale entstehen, was die Transaktionskosten erhöht.

- Die EMA-Kreuzungsstrategie kann bei schnellen Trendumkehrungen verzögert reagieren.

- Eine übermäßige Abhängigkeit von technischen Indikatoren könnte fundamentale Faktoren vernachlässigen.

- Der feste ADX-Schwellenwert kann in verschiedenen Marktumgebungen inkonsistente Ergebnisse liefern.

Optimierungsmöglichkeiten

- Einführung eines Volatilitätsindikators (z. B. ATR) zur dynamischen Anpassung von Stop-Loss und Take-Profit.

- Berücksichtigung von Volumenindikatoren als zusätzliche Bestätigung für Handelssignale.

- Entwicklung eines adaptiven ADX-Schwellenwertsystems für unterschiedliche Marktbedingungen.

- Einbeziehung von Marktstimmungsindikatoren zur Verbesserung der Einstiegsgenauigkeit.

- Optimierung der Periodenauswahl für die Multi-Zeitrahmen-Analyse, um die beste Kombination zu finden.

Zusammenfassung

Die Strategie zeigt durch ihre mehrdimensionale technische Analyse und strenge Risikokontrolle ein gutes Handlungspotenzial. Obwohl sie sich im Backtest als stabil erwiesen hat, muss sie in einer Live-Umgebung ausreichend validiert werden. Das modulare Design der Strategie bietet hohe Anpassungsfähigkeit und Optimierungsspielraum, um flexibel auf Marktveränderungen reagieren zu können.

- 1