EMA-Crossover-Trendverfolgung und dynamische ATR-Stop-Loss-Optimierungsstrategie

Übersicht

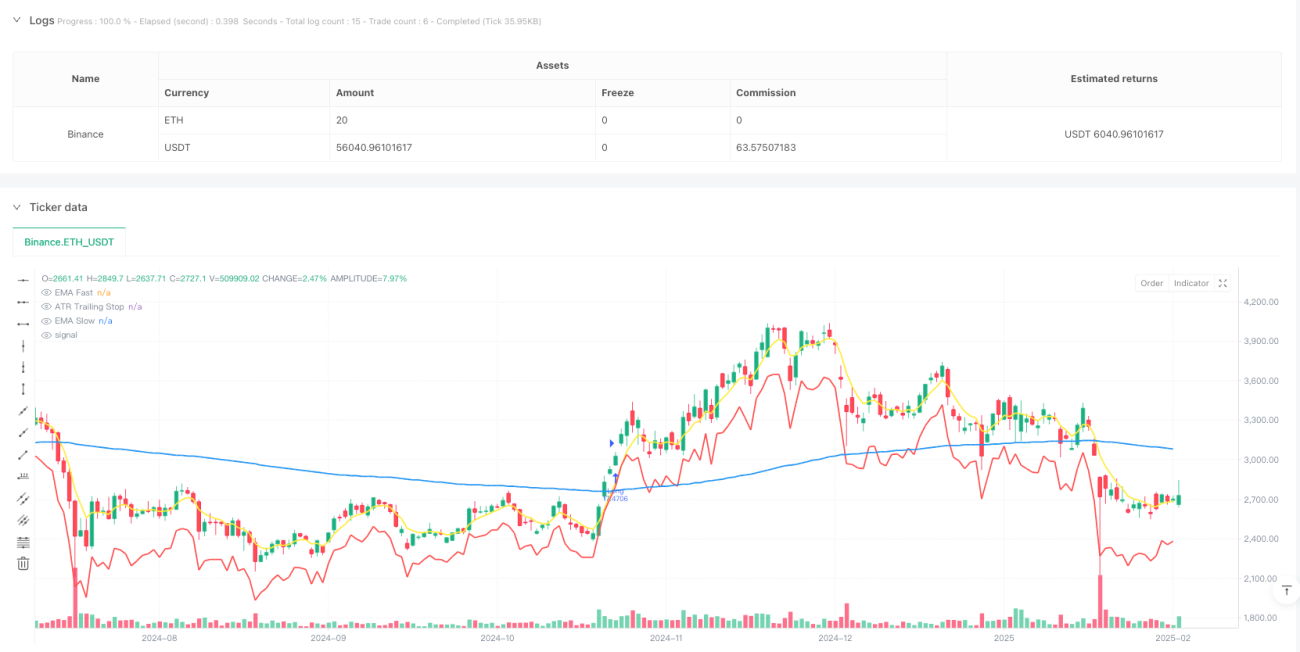

Diese Strategie ist ein Trendfolgesystem, das auf einem Gleitender-Durchschnitt-Crossover und einem dynamischen Stop-Loss basiert. Der Kernlogik besteht darin, den Beginn eines Aufwärtstrends durch das goldene Kreuz eines schnellen gleitenden Durchschnitts (EMA5) und eines langsamen gleitenden Durchschnitts (EMA200) zu erfassen und gleichzeitig einen dynamischen ATR-Stop-Loss zu verwenden, um Gewinne zu schützen. Die Strategie setzt zudem ein festes prozentuales Take-Profit-Ziel, um ein ausgewogenes Risiko-Ertrags-Verhältnis zu erreichen.

Strategieprinzip

Die Strategie basiert auf den folgenden Kernmechanismen:

- Das Einstiegssignal wird durch das Überkreuzen von EMA5 über EMA200 ausgelöst, was auf einen kurzfristigen Momentum-Durchbruch durch den langfristigen Trend hindeutet.

- Der dynamische Stop-Loss wird auf Basis des ATR-Indikators berechnet, wobei der Stop-Loss-Preis als Schlusskurs minus dem ATR-Wert multipliziert mit einem Faktor festgelegt wird.

- Das Take-Profit-Ziel ist ein fester Prozentsatz (Standard 5 %) des Einstiegspreises.

- Während der Haltedauer wird der ATR-Stop-Loss-Preis bei steigenden Kursen nach oben verschoben, was einen nachlaufenden Stop-Loss bildet.

- Wenn der Preis die Stop-Loss-Linie oder das Take-Profit-Ziel erreicht, wird die Position automatisch geschlossen.

Strategievorteile

- Starke Trenderkennung – Das EMA-Crossover-System kann die frühe Phase eines Trends effektiv identifizieren.

- Flexibles Risikomanagement – Der dynamische ATR-Stop-Loss passt sich automatisch an die Marktvolatilität an.

- Stabile Ausführung – Systematische Ein- und Ausstiegsregeln vermeiden emotionale Einflüsse des Menschen.

- Hohe Anpassungsfähigkeit der Parameter – Gleitende-Durchschnitts-Zeiträume, ATR-Faktor und Take-Profit-Prozentsatz können je nach Bedarf optimiert werden.

- Klare Handelslogik – Die Strategieregeln sind einfach und verständlich, leicht umsetzbar und nachvollziehbar.

Strategierisiken

- Risiko von Fehlsignalen – In seitwärts gerichteten Märkten können mehrere ungültige Crossover-Signale auftreten.

- Drawdown-Risiko – Bei plötzlichen Trendumkehrungen kann es zu erheblichen Verlusten kommen.

- Slippage-Risiko – In schnellbewegten Märkten können Stop-Loss- oder Take-Profit-Orders unter Slippage leiden.

- Parameterempfindlichkeit – Die optimalen Parameter können in verschiedenen Marktumgebungen stark variieren.

- Risiko des Geldmanagements – Eine feste Positionsgröße kann in bestimmten Situationen zu übermäßigen Risiken führen.

Optimierungsrichtungen der Strategie

- Hinzufügen eines Trendfilters – Die Einführung von Trendstärkeindikatoren wie ADX kann schwache Märkte ausfiltern.

- Optimierung des Stop-Loss-Mechanismus – Es könnte die Berücksichtigung von Unterstützungszonen oder Volatilitätsprozentsätzen für den Stop-Loss in Betracht gezogen werden.

- Dynamische Anpassung des Take-Profit – Anpassung des Take-Profit-Ziels basierend auf Marktvolatilität oder Trendstärke.

- Hinzufügen eines Zeitfilters – Vermeidung von Zeiten mit hoher Volatilität.

- Verbesserung des Money-Managements – Einführung eines dynamischen Positionsmanagement-Mechanismus, der sich an das Marktrisiko anpasst.

Zusammenfassung

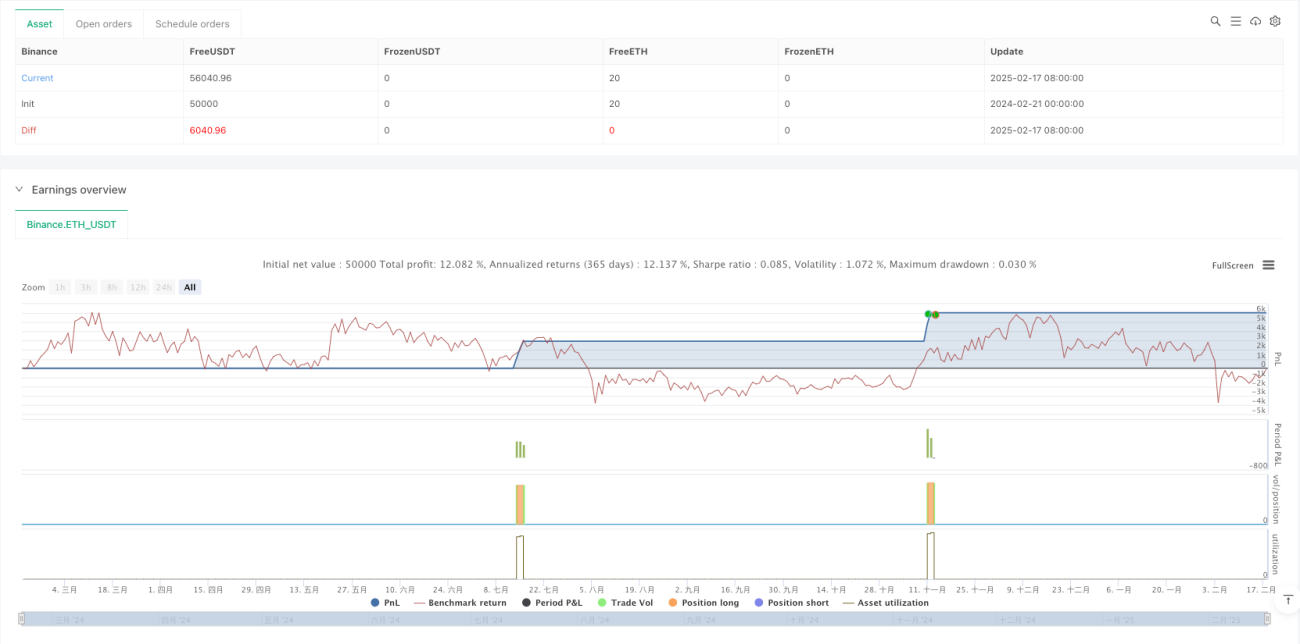

Es handelt sich um eine Trendfolgestrategie, die klassische technische Indikatoren mit modernem Risikomanagement kombiniert. Durch den Crossover der gleitenden Durchschnitte werden Trends erfasst, und der dynamische ATR-Stop-Loss schützt die Gewinne. Die Strategie zeigt in Trendmärkten eine hervorragende Leistung. Obwohl ein gewisses Risiko von Fehlsignalen besteht, kann die Stabilität der Strategie durch Parameteroptimierung und die Integration von Filtern erheblich verbessert werden. Der Kernvorteil der Strategie liegt in ihrer systematischen Handelslogik und dem flexiblen Risikomanagement, was sie zu einem soliden Basisrahmen für mittel- bis langfristige Trendtrades macht.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// -----------------------------------------------------------

// Title: EMA5 Cross-Up EMA200 with ATR Trailing Stop & Take-Profit

// Author: ChatGPT

// Version: 1.1 (Pine Script v6)- 1