Fortgeschrittene Strategie für Momentum-Umkehr mit doppelten gleitenden Durchschnitten: Kooperatives Handelssystem von RSI und Bollinger-Bändern

Überblick

Diese Strategie ist ein fortschrittliches technisches Analyse-Handelssystem, das den Relative-Stärke-Index (RSI) und die Bollinger-Bänder (BB) kombiniert. Durch die synergistische Nutzung dieser beiden Indikatoren werden hochwahrscheinliche Umkehrhandelsmöglichkeiten in überkauften und überverkauften Marktbereichen identifiziert. Die Strategie verwendet einen 20-Perioden-gleitenden Durchschnitt als Mittellinie der Bollinger-Bänder, setzt die Ober- und Untergrenze mit der 2-fachen Standardabweichung und nutzt gleichzeitig den 14-Perioden-RSI für die Impulsanalyse. Ein Handelssignal wird generiert, wenn der RSI die kritischen Niveaus von 30/70 durchbricht und der Kurs die Grenzen der Bollinger-Bänder berührt.

Strategieprinzip

Der Kern der Strategie beruht auf dem Zusammenwirken von zwei Hauptindikatoren:

- Bei den Bollinger-Bändern dient der 20-Perioden-einfache gleitende Durchschnitt als Mittellinie; die Ober- und Untergrenze sind die Mittellinie ± die 2-fache Standardabweichung, um die Kursspanne zu identifizieren.

- Der RSI wird mit einer 14-Perioden-Einstellung verwendet, wobei 30 als überverkauftes Niveau und 70 als überkauftes Niveau dient, um den Marktimpuls zu bewerten.

- Eine Long-Bedingung erfordert gleichzeitig: Der RSI durchbricht 30 nach oben und der Kurs berührt oder liegt unter dem unteren Bollinger-Band.

- Eine Short-Bedingung erfordert gleichzeitig: Der RSI durchbricht 70 nach unten und der Kurs berührt oder liegt über dem oberen Bollinger-Band.

- Die Schließbedingungen umfassen: Der RSI durchbricht das gegensätzliche Extrem oder der Kurs durchbricht die mittlere Bollinger-Band-Linie.

Vorteile der Strategie

- Doppeltes Bestätigungsprinzip: Durch die Kombination von RSI und Bollinger-Bändern werden zuverlässigere Handelssignale geliefert.

- Hohe Anpassungsfähigkeit: Die Bollinger-Bänder passen ihre Breite automatisch an die Marktvolatilität an und eignen sich für verschiedene Marktumgebungen.

- Umfassendes Risikomanagement: Klare Ein- und Ausstiegsbedingungen vermeiden übermäßigen Handel.

- Gute Visualisierung: Die Strategie bietet klare visuelle Hinweise, die dem Händler das Verständnis des Marktzustands erleichtern.

- Anpassbare Parameter: Schlüsselparameter können je nach Marktcharakteristik optimiert werden.

Risiken der Strategie

- Seitwärtsmarktrisiko: In einem Seitwärtsmarkt kann es zu häufigen Fehlsignalen kommen.

- Trendmarktrisiko: In starken Trends können Umkehrsignale zu vorzeitigem Ausstieg führen.

- Parameterempfindlichkeit: Unterschiedliche Marktumgebungen erfordern möglicherweise unterschiedliche Parametereinstellungen.

- Slippage-Risiko: Bei illiquiden Märkten kann der tatsächliche Ausführungskurs vom Signalpreis abweichen.

- Systemrisiko: Bei starken Marktschwankungen können erhebliche Drawdowns auftreten.

Optimierungsrichtungen der Strategie

- Hinzufügen eines Trendfilters: Einführung zusätzlicher Trendindikatoren, um in starken Trends Gegenhandel zu vermeiden.

- Optimierung der Parameteranpassung: Entwicklung eines dynamischen Parameteranpassungsmechanismus, um die Strategie besser an Marktveränderungen anzupassen.

- Verbesserung des Risikomanagements: Hinzufügen dynamischer Stop-Loss- und Gewinnziel-Einstellungen.

- Integration der Volumenanalyse: Kombination mit Volumenindikatoren zur Erhöhung der Signalzuverlässigkeit.

- Entwicklung einer Marktumgebungserkennung: Aufbau eines Systems zur Klassifizierung des Marktzustands, um in verschiedenen Marktbedingungen unterschiedliche Parameter zu verwenden.

Zusammenfassung

Diese Strategie konstruiert durch das Zusammenspiel von RSI und Bollinger-Bändern ein vollständiges Handelssystem. Es bietet nicht nur klare Ein- und Ausstiegssignale, sondern auch eine gute Risikokontrollmechanik. Obwohl einige inhärente Risiken bestehen, kann die Strategie durch kontinuierliche Optimierung und Verbesserung in verschiedenen Marktumgebungen eine stabile Performance erzielen. Das modulare Design der Strategie bietet zudem eine gute Grundlage für zukünftige Optimierungen und Erweiterungen.

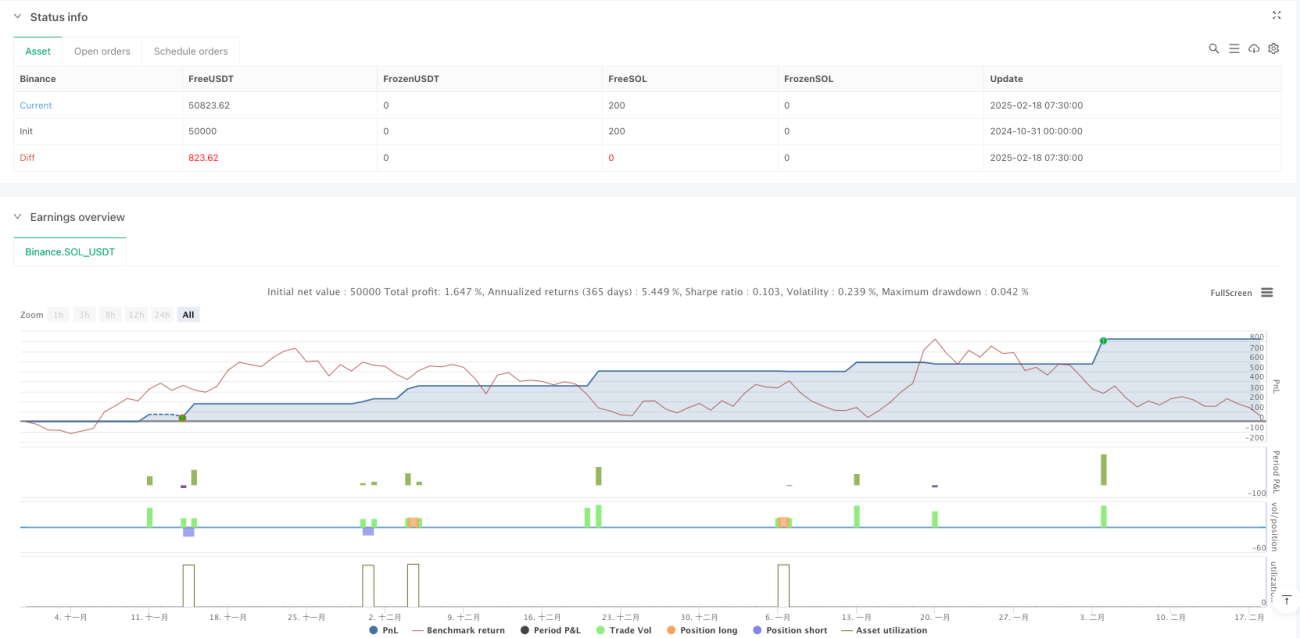

/*backtest

start: 2024-10-31 00:00:00

end: 2025-02-18 08:00:00

period: 30m

basePeriod: 30m

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI + Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Bollinger Bands Settings- 1