Übersicht

Diese Strategie ist ein Trendfolgesystem, das auf dem Kaufman Adaptive Moving Average (KAMA) und MACD basiert. Durch die Nutzung von KAMA als Hauptindikator für die Trendbestimmung in Kombination mit MACD als Bestätigungsindikator für die Dynamik wird eine intelligente Verfolgung von Markttrends und eine präzise Erfassung von Handelszeitpunkten erreicht. Die Strategie wird im 4-Stunden-Zeitrahmen ausgeführt und verwendet dynamische Stop-Loss- und Gewinnziele zur Risikosteuerung.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselkomponenten:

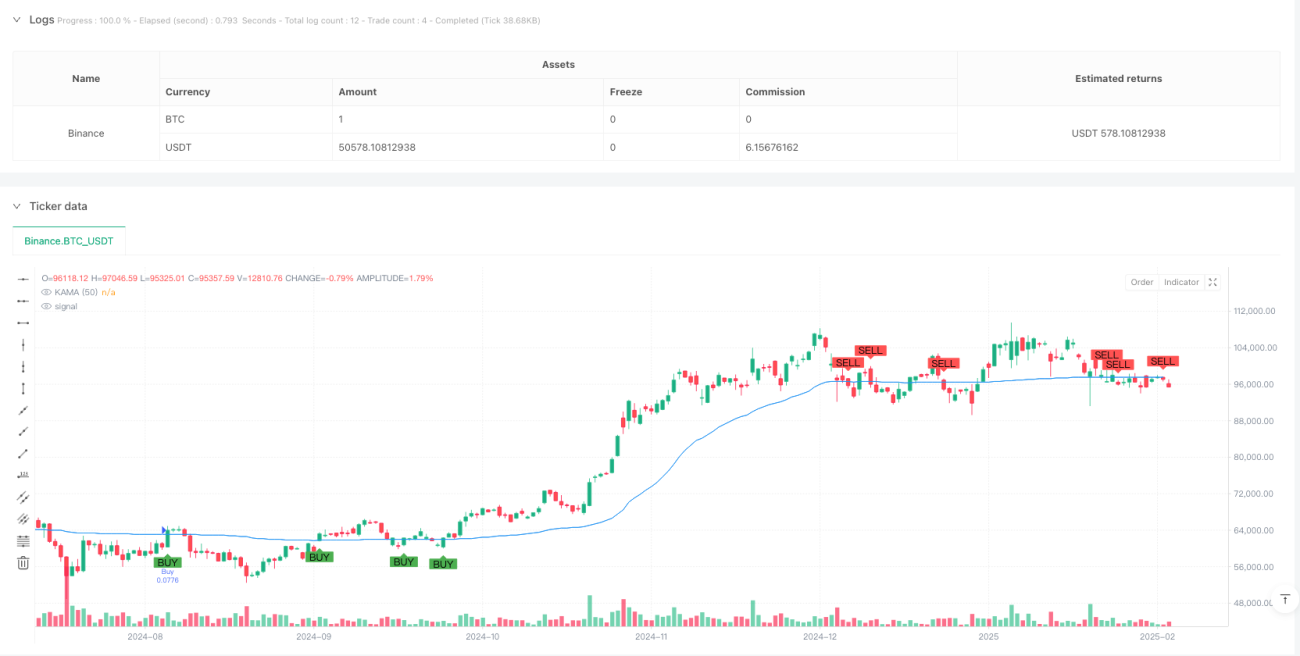

- KAMA-Berechnung: Verwendung eines 50-Perioden-KAMA als Hauptindikator für den Trend; durch die Effizienzquote wird der Glättungsfaktor dynamisch angepasst, sodass der gleitende Durchschnitt sich besser an die Marktbedingungen anpassen kann.

- MACD-Bestätigung: Verwendung eines langsameren MACD (26, 52, 18) als Trendbestätigungswerkzeug, um sicherzustellen, dass die Handelsrichtung mit der Gesamtdynamik übereinstimmt.

- ATR-Stop-Loss: Verwendung des 3-fachen des 14-Perioden-ATR als Grundlage für die Berechnung dynamischer Stop-Loss- und Gewinnziele.

- Handelsregeln:

- Long-Bedingung: Der Preis kreuzt über den KAMA und der MACD befindet sich im bullischen Zustand

- Schließbedingung: Der Preis kreuzt unter den KAMA und der MACD befindet sich im bärischen Zustand

- Risikomanagement: Festlegung dynamischer Stop-Loss- und Gewinnziele auf Basis des ATR

Strategievorteile

- Hohe Anpassungsfähigkeit: KAMA kann seine Empfindlichkeit automatisch an die Markteffizienz anpassen und behält so in unterschiedlichen Marktumgebungen eine gute Performance.

- Zuverlässige Signale: Die Kombination mit der MACD-Bestätigung reduziert das Risiko von Fehlsignalen erheblich.

- Umfassendes Risikomanagement: Die Verwendung von volatilitätsbasierten dynamischen Stop-Loss- und Gewinnzielen macht das Risikomanagement anpassungsfähiger.

- Großer Optimierungsspielraum: Schlüsselparameter können je nach Marktcharakteristik angepasst werden.

Strategierisiken

- Trendumkehrrisiko: In stark volatilen Märkten können vermehrt Fehlsignale auftreten.

- Verzögerungsrisiko: Sowohl KAMA als auch MACD weisen eine gewisse Verzögerung auf, sodass der optimale Einstiegszeitpunkt möglicherweise verpasst wird.

- Parameterempfindlichkeit: Unter verschiedenen Marktbedingungen kann eine Anpassung der Parameter erforderlich sein, um die Strategiewirkung aufrechtzuerhalten.

- Handelskosteneffekt: Häufiger Handel kann zu höheren Transaktionskosten führen.

Optimierungsrichtungen der Strategie

- Einführung eines Marktvolatilitätsfilters: Anpassung der Strategieparameter oder Aussetzen des Handels in Zeiten hoher Volatilität.

- Integration von Volumenindikatoren zur Verbesserung der Trendbestimmungsgenauigkeit.

- Optimierung der MACD-Parametereinstellungen für eine bessere Eignung im 4-Stunden-Zeitrahmen.

- Implementierung eines adaptiven Stop-Loss-Multiplikators, der den ATR-Multiplikator dynamisch an die Marktvolatilität anpasst.

- Einführung eines Zeitfilters, um den Handel in Phasen geringer Marktliquidität zu vermeiden.

Zusammenfassung

Diese Strategie ist ein Trendfolgesystem, das die klassischen technischen Indikatoren KAMA und MACD innovativ kombiniert. Durch das Zusammenspiel von adaptivem gleitendem Durchschnitt und Dynamikbestätigung sowie ein umfassendes Risikomanagementsystem bietet die Strategie eine hohe Praktikabilität und Stabilität. Obwohl gewisse Verzögerungs- und Parameterempfindlichkeitsrisiken bestehen, kann die Robustheit und Rentabilität der Strategie durch die vorgeschlagenen Optimierungsrichtungen weiter verbessert werden.

- 1