Übersicht

Diese Strategie ist ein komplexes Handelssystem, das eine Reihe technischer Indikatoren kombiniert. Sie nutzt hauptsächlich die drei Kernindikatoren Ichimoku Cloud, ADX (Average Directional Index) und VWAP (Volume Weighted Average Price), um Markttrends zu identifizieren, die Impulsstärke zu validieren und die Preislage zu bestätigen. Durch eine mehrdimensionale Analyse wird die Genauigkeit und Zuverlässigkeit von Trades erhöht, was die Strategie besonders für mittel- bis langfristige Trendtrades geeignet macht.

Strategieprinzip

Die Strategie verwendet ein dreistufiges Validierungsverfahren:

- Das Ichimoku-System (mit Tenkan-sen, Kijun-sen, Senkou Span A, Senkou Span B) bestimmt die Richtung des Markttrends. Die Position des Preises relativ zur Cloud zeigt die bullische oder bärische Stimmung an.

- Der ADX-Indikator (mit einem Zeitraum von 14) bewertet die Trendstärke. Ein ADX-Wert über 25 deutet auf einen voll entwickelten Trend hin.

- Der VWAP dient als dynamische Unterstützung/Widerstand, um die Plausibilität der Preislage zu bestätigen.

Bedingungen für die Signalerzeugung:

Kaufsignal: Preis über Senkou Span A und B + ADX > 25 + Preis über VWAP

Verkaufssignal: Preis unter Senkou Span A und B + ADX > 25 + Preis unter VWAP

Strategievorteile

- Das mehrdimensionale Validierungsverfahren erhöht die Zuverlässigkeit von Trades deutlich und vermeidet falsche Signale, die bei einem einzelnen Indikator auftreten können.

- Die Kombination von Trendfolge und Impulsanalyse ermöglicht es, sowohl große Trends zu erfassen als auch zu geeigneten Zeitpunkten zu handeln.

- Die Validierung durch den VWAP verbessert die Beurteilung der Preissinnhaftigkeit und erhöht die Erfolgsquote der Trades.

- Das Strategiedesign verfügt über einen guten Schutzmechanismus, der Störungen durch Seitwärtsmärkte effektiv vermeidet.

Strategierisiken

-

In Seitwärtsmärkten können häufige Handelssignale entstehen, was die Transaktionskosten erhöht.

Lösung: Eine Mindesthaltedauer für Positionen kann eingeführt oder ein Oszillatorindikator zur Filterung hinzugefügt werden. -

Bei schnellen Marktumkehrungen kann es zu größeren Drawdowns kommen.

Lösung: Angemessene Stop-Loss-Level setzen, z. B. durch dynamische Anpassung mit dem ATR-Indikator. -

Die mehrfachen Bedingungen können dazu führen, dass potenzielle Handelsmöglichkeiten verpasst werden.

Lösung: Parameter je nach Marktbedingungen dynamisch anpassen oder verschiedene Parameterkombinationen festlegen.

Optimierungsrichtungen

- Parameteroptimierung: Durch Backtesting mit historischen Daten können die Parametereinstellungen der einzelnen Indikatoren für unterschiedliche Marktumgebungen optimiert werden.

- Marktumgebungserkennung: Ein Volatilitätsindikator (z. B. ATR) kann hinzugefügt werden, um in verschiedenen Volatilitätsumgebungen unterschiedliche Parameterkombinationen zu verwenden.

- Verbesserung des Risikomanagements: Ein dynamischer Stop-Loss-Mechanismus, der den Abstand automatisch an die Marktvolatilität anpasst.

- Optimierung des Positionsmanagements: Ein Mechanismus zum schrittweisen Auf- und Abbau von Positionen, um die Kapitaleffizienz zu verbessern.

Zusammenfassung

Die Strategie kombiniert mehrere etablierte und zuverlässige technische Indikatoren zu einem vollständigen Handelssystem. Das System umfasst nicht nur Kernfunktionen wie Trendidentifikation, Impulsbestätigung und Preisvalidierung, sondern bietet auch klare Handelsregeln und Risikokontrollmechanismen. Obwohl es noch Optimierungspotenzial gibt, handelt es sich insgesamt um eine logisch stringente und praxisnahe Handelsstrategie.

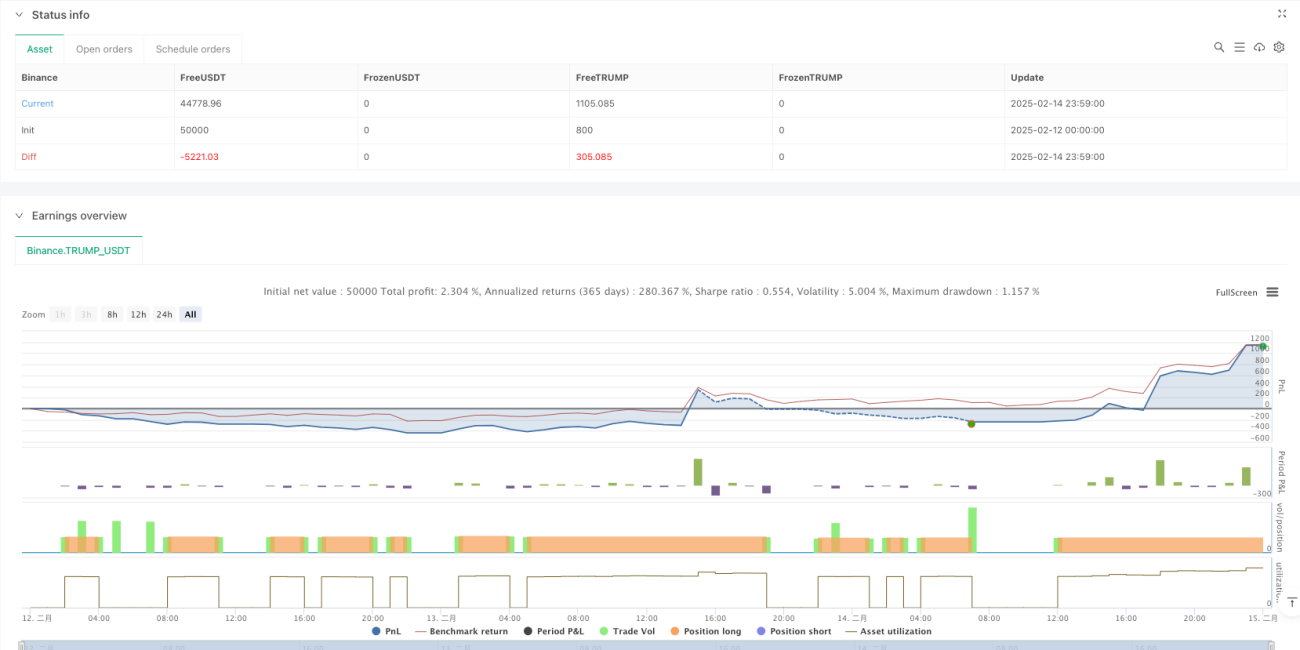

/*backtest

start: 2025-02-12 00:00:00

end: 2025-02-15 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"TRUMP_USDT"}]

*/

//@version=5

strategy("Ichimoku + ADX + VWAP Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// --- Ichimoku Cloud Parameters ---- 1