Überblick

Dies ist eine auf dem Internal Bar Strength (IBS) basierende Forex-Strategie, die hauptsächlich Handelsmöglichkeiten identifiziert, indem sie die Position des Schlusskurses im Tagespreisbereich überwacht. Wenn der IBS-Indikator einen Überkauf aufweist, wird die Strategie unter bestimmten Bedingungen eine Forex-Position eröffnet, und wenn der IBS ein Überverkauf erreicht, wird die Position gelöscht.

Strategieprinzip

Der Kern der Strategie besteht darin, die Position des Schlusskurses innerhalb des Tageshoch-Low-Bereichs anhand des IBS-Indikators zu messen. Die Berechnungsformel der IBS lautet: ((Schlusskurs - niedriger Preis) / ((höherer Preis - niedriger Preis)). Wenn der IBS-Wert größer als 0,9 ist, wird der Schlusskurs als überkauft angesehen, wenn er sich dem Tageshoch nähert; wenn der IBS-Wert kleiner als 0,3 ist, wird der Schlusskurs als überverkauft angesehen, wenn er sich dem Tagestief nähert.

- IBS-Wert erreicht oder überschreitet die Obergrenze (Standardwert 0,9)

- Der Schlusskurs ist höher als der Höchstwert der vorherigen K-Linie.

- Derzeit innerhalb des eingestellten Handelszeitfensters Wenn der IBS-Wert unter den unteren Grenzschwellen ([default 0.3]) fällt, wird die Strategie alle Positionen ausgleichen.

Strategische Vorteile

- Strategie ist klar und einfach, mit wenigen Parametern, leicht zu verstehen und umzusetzen

- Die IBS-Indikatoren können die Chancen eines Rückgangs nach einem Preisüberschreitung effektiv erfassen.

- Zeitfensterbeschränkung, um zu vermeiden, dass Sie zu unpassenden Zeiten handeln

- Die Eintrittsbedingungen, kombiniert mit der Durchbruchbestätigung des Höchststands des Vortages, erhöhen die Signalzuverlässigkeit

- Risikokontrollen mit prozentualer Positionsverwaltung sind flexibler

Strategisches Risiko

- In stark trendigen Märkten kann eine durchschnittliche Rückkehrstrategie zu anhaltenden Verlusten führen.

- Die Verwendung von IBS-Indikatoren allein kann zu Falschsignalen führen

- Es gibt keine Stop-Loss-Mechanismen, die in extremen Situationen zu größeren Verlusten führen können.

- Die Strategie hängt von der Stabilität des Tagespreisbereichs ab

- Hohe Transaktionsfrequenzen können zu höheren Transaktionskosten führen

Richtung der Strategieoptimierung

- Einführung von Trendfiltern, um Rückschlüsse bei starken Trends zu vermeiden

- Erhöhung von Hilfsindikatoren wie Umsatz oder Schwankungen, um die Signalqualität zu verbessern

- Dynamische IBS-Thresholds für unterschiedliche Marktumstände

- Ein Stop-Loss-Mechanismus, um die Risiken eines einzelnen Handels zu kontrollieren

- Optimierung des Positionsmanagementsystems und Anpassung der Positionsbestände an Marktschwankungen

- Erwägen Sie die Einbeziehung von Mehrzyklusanalysen zur Verbesserung der Signalsicherheit

Zusammenfassen

Es handelt sich hierbei um eine auf der Methode der Mean Value-Return basierende Devisenstrategie, bei der die Chancen eines Rückgangs nach einem Preisüberschuss durch den IBS-Indikator erfasst werden. Die Strategie ist schlicht und eindeutig konzipiert, muss aber dennoch je nach Handelsvariante und Marktumfeld optimiert werden. Es wird empfohlen, die verschiedenen Parameterkombinationen vor dem Live-Handel ausreichend zu testen und in Kombination mit anderen technischen Indikatoren die Stabilität der Strategie zu verbessern.

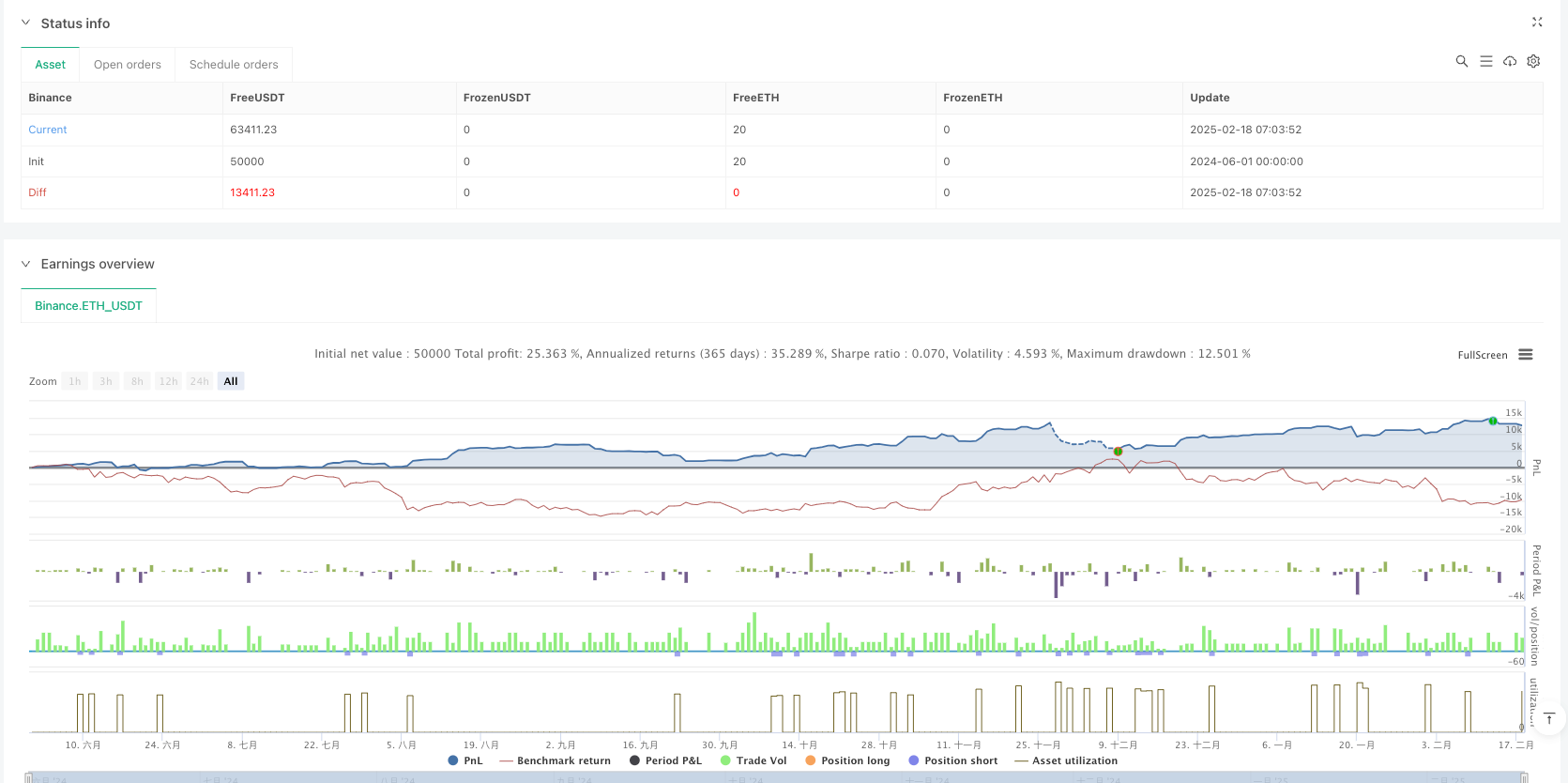

/*backtest

start: 2024-06-01 00:00:00

end: 2025-02-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Botnet101

//@version=6

strategy('[SHORT ONLY] Internal Bar Strength (IBS) Mean Reversion Strategy', overlay = false, default_qty_value = 100, default_qty_type = strategy.percent_of_equity, margin_long = 5, margin_short = 5, process_orders_on_close = true, precision = 4)

//#region INPUTS SECTION

// ============================================

//#region IBS Thresholds

upperThresholdInput = input.float(defval = 0.9, title = 'Upper Threshold', step = 0.1, maxval=1, group = 'IBS Settings')

lowerThresholdInput = input.float(defval = 0.3, title = 'Lower Threshold', step = 0.1, minval=0, group = 'IBS Settings')

//#endregion

//#endregion

//#region IBS CALCULATION

// ============================================

// IBS Value Calculation

// ============================================

internalBarStrength = (close - low) / (high - low)

//#endregion

//#region TRADING CONDITIONS

// ============================================

// Entry/Exit Logic

// ============================================

shortCondition = internalBarStrength >= upperThresholdInput and close>high[1]

exitCondition = internalBarStrength <= lowerThresholdInput

//#endregion

//#region STRATEGY EXECUTION

// ============================================

// Order Management

// ============================================

if shortCondition

strategy.entry('short', strategy.short)

if exitCondition

strategy.close_all()

//#endregion

//#region PLOTTING

// ============================================

// Visual Components

// ============================================

plot(internalBarStrength, color = color.white, title = "IBS Value")

plot(upperThresholdInput, color = color.yellow, title = "Upper Threshold")

plot(lowerThresholdInput, color = color.yellow, title = "Lower Threshold")

//#endregion