Gauß-Kanal-Trendfolge- und Stochastischer-RSI-Handelsstrategie

Überblick

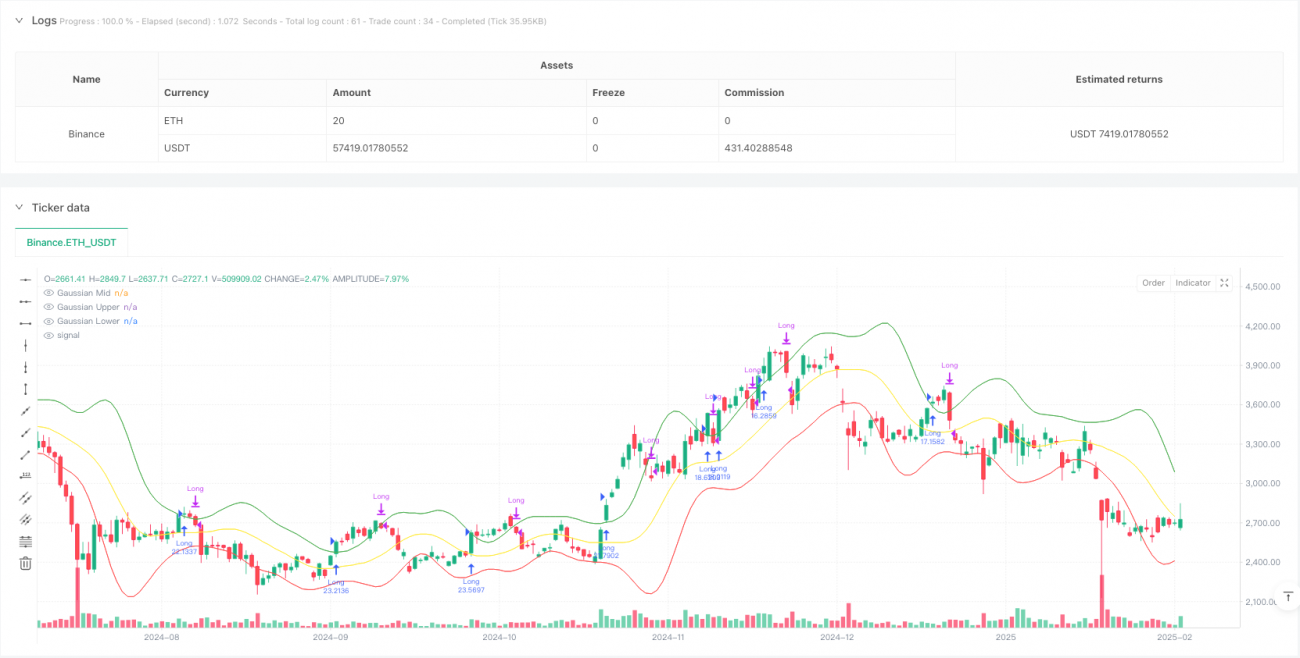

Diese Strategie ist ein Trendfolge-Handelssystem, das einen gaußschen gewichteten gleitenden Durchschnittskanal und den Stochastic RSI (Stochastischer RSI) kombiniert. Durch die gaußsche Gewichtung wird ein Preiskorridor erstellt, der mit Kreuzungssignalen des Stochastic RSI für Ein- und Ausstiegszeitpunkte genutzt wird, um Trends zu erfassen und die Dynamik zu bestätigen. Die Strategie basiert auf soliden mathematischen Grundlagen, filtert effektiv Marktrauschen heraus und fängt Haupttrends ein.

Prinzip der Strategie

Die Kernlogik der Strategie besteht aus zwei Hauptteilen:

-

Gaußsches Kanalsystem: Mittels gaußsch gewichtetem gleitendem Durchschnitt (GWMA) und gaußsch gewichteter Standardabweichung (GWSD) wird ein Preiskorridor gebildet. GWMA gewichtet aktuelle Daten stärker, sodass der Durchschnitt empfindlicher auf Preisänderungen reagiert. Die oberen und unteren Grenzen des Kanals werden durch Multiplikation der GWSD mit einem Faktor bestimmt.

-

Stochastic RSI-System: Der traditionelle RSI wird stochastisch umgewandelt, um K- und D-Werte zu berechnen. Diese Methode erlaubt eine bessere Identifizierung überkaufter/überverkaufter Bereiche und liefert präzisere Momentum-Signale.

Handelssignale entstehen aufgrund folgender Bedingungen:

- Long-Einstieg: Der Schlusskurs durchbricht die obere Grenze des Gaußkanals und die K-Linie des Stochastic RSI kreuzt die D-Linie von unten nach oben.

- Ausstiegssignal: Der Schlusskurs fällt unter die obere Grenze des Gaußkanals.

Vorteile der Strategie

- Solide mathematische Grundlage: Der gaußsche gewichtete Preiskorridor bietet eine bessere theoretische Basis als einfache gleitende Durchschnitte.

- Hohe Signalzuverlässigkeit: Die doppelte Verifikation aus Preisausbruch und Dynamikbestätigung reduziert Fehlsignale effektiv.

- Hohe Anpassungsfähigkeit: Die gaußsche Gewichtung passt die Kanalbreite automatisch an die Marktvolatilität an.

- Gutes Risikomanagement: Durch Geldmanagement und Provisionsfestlegung werden Handelskosten und Risiko wirksam kontrolliert.

Risiken der Strategie

- Trendabhängigkeit: In Seitwärtsmärkten können häufige Fehlsignale auftreten, was zu übermäßigem Handel führt.

- Verzögerungseffekte: Aufgrund mehrfacher Durchschnittsglättungen kann es zu Signalverzögerungen an Trendwenden kommen.

- Parameterempfindlichkeit: Die Strategiewirkung hängt stark von den Parametereinstellungen ab – eine sorgfältige Optimierung ist erforderlich.

Optimierungsmöglichkeiten

- Marktumfeld-Identifikation: Hinzufügen einer Marktumfeld-Beurteilung, um je nach Marktlage unterschiedliche Parameter zu verwenden.

- Stop-Loss-Optimierung: Einführung dynamischer Stop-Loss-Mechanismen, z. B. adaptiver Stop-Loss auf Basis von ATR oder Volatilität.

- Signalfilterung: Ergänzung von Volumenbestätigung oder anderen Indikatoren als zusätzliche Filterbedingungen.

- Geldmanagement: Flexiblere Positionsgrößenverwaltung, die die Positionsanteile dynamisch an die Signalstärke anpasst.

Zusammenfassung

Die Strategie kombiniert den Gauß-Kanal und den Stochastic RSI zu einem Trendfolgesystem mit solider mathematischer Basis. Sie erzielt in trendstarken Märkten hervorragende Ergebnisse, erfordert jedoch eine Anpassung der Parameter und eine Berücksichtigung des Marktumfelds. Durch die vorgeschlagenen Optimierungen können Stabilität und Rentabilität weiter gesteigert werden.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Gaussian Channel + Stoch RSI Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=1)

// User Inputs- 1