Forschung und Optimierung einer quantitativen Handelsstrategie basierend auf dem Trend-Crossover zweier gleitender Durchschnitte

Überblick

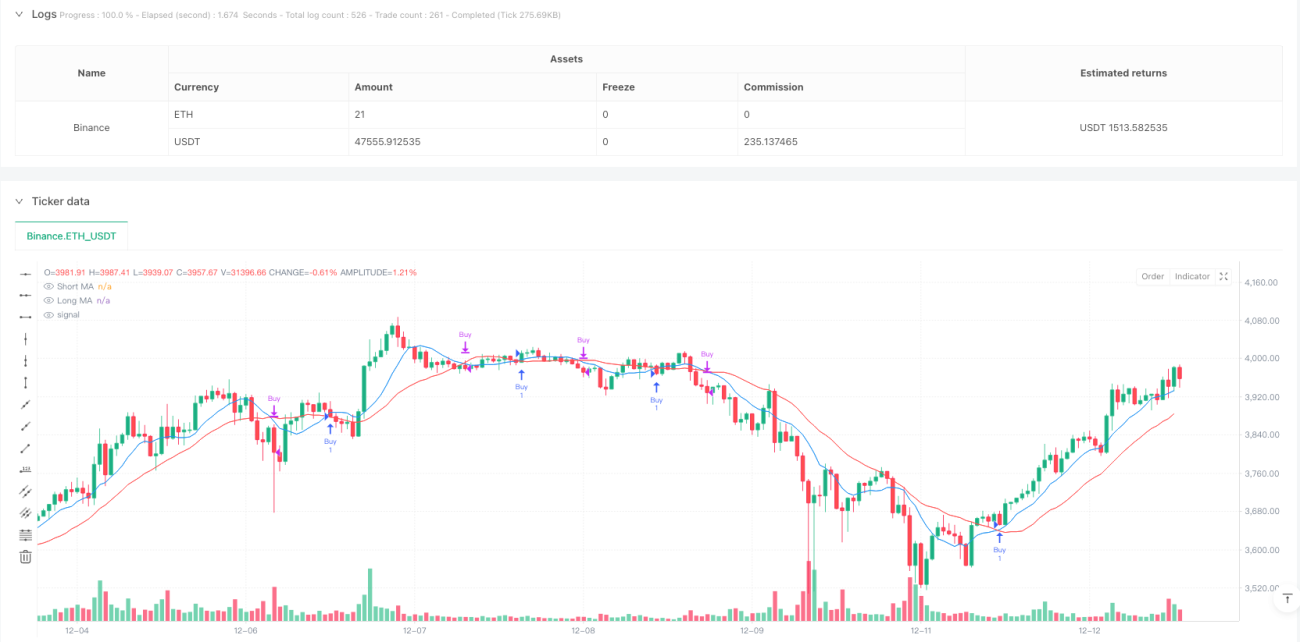

Diese Strategie ist ein Trendfolge-Handelssystem, das auf dem Crossover zweier gleitender Durchschnitte basiert. Durch den Vergleich der relativen Positionen von kurzfristigen und langfristigen gleitenden Durchschnitten (9 bzw. 21 Tage) werden günstige Zeitpunkte für Trendwechsel im Markt erfasst. Die Strategie verwendet die klassische technische Analyse und kombiniert sie mit modernen quantitativen Handelsmethoden, um einen vollautomatischen Entscheidungsprozess zu realisieren.

Funktionsweise

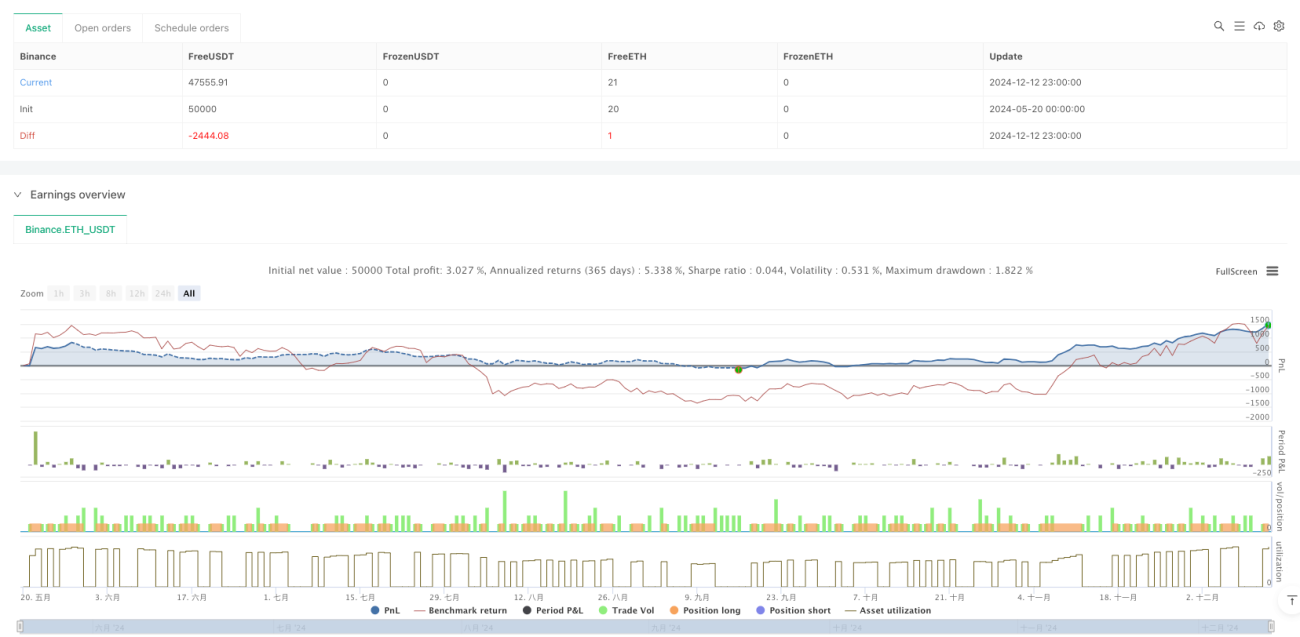

Die Kernlogik der Strategie basiert auf den Crossover-Signalen zweier gleitender Durchschnitte mit unterschiedlichen Zeiträumen. Kreuzt der kurzfristige gleitende Durchschnitt (9 Tage) den langfristigen (21 Tage) nach oben, interpretiert das System dies als einen Aufwärtsimpuls und löst ein Long-Signal aus. Kreuzt der kurzfristige gleitende Durchschnitt den langfristigen nach unten, deutet das System auf einen Abwärtsimpuls hin und schließt die Position. Darüber hinaus enthält die Strategie eine Handelsstatistik, die die Gesamtzahl der Trades, die Anzahl der Gewinntrades und Verlusttrades in Echtzeit verfolgt, um dem Trader die Bewertung der Strategieleistung zu erleichtern.

Vorteile

- Logisch einfach und klar, leicht zu verstehen und zu warten.

- Beruht ausschließlich auf Preisdaten, keine komplexen Indikatoren erforderlich.

- Eingebaute Trendfolge, die mittel- bis langfristige Bewegungen effektiv erfasst.

- Vollständiges Handelsstatistiksystem, erleichtert die Strategiebewertung.

- Vollständig automatisierter Betrieb, reduziert emotionale Einflüsse durch menschliche Eingriffe.

Risiken

- In seitwärts tendierenden Märkten können häufige Fehlsignale auftreten.

- Einstiegs- und Ausstiegszeitpunkte weisen eine leichte Verzögerung auf.

- Kein Stop-Loss-Mechanismus, bei starken Schwankungen können erhebliche Verluste entstehen.

- Stützt sich nur auf gleitende Durchschnitte, es fehlt eine mehrdimensionale Marktanalyse.

- Feste Parameter, schwer an verschiedene Marktbedingungen anzupassen.

Optimierungsmöglichkeiten

- Einführung adaptiver Zeiträume für gleitende Durchschnitte, um die Anpassungsfähigkeit an verschiedene Marktumgebungen zu verbessern.

- Hinzufügen eines Volatilitätsfilters, um Fehlsignale in seitwärts tendierenden Märkten zu reduzieren.

- Entwicklung eines dynamischen Stop-Loss-Mechanismus zur Begrenzung des Abwärtsrisikos.

- Kombination mit anderen technischen Indikatoren wie RSI oder MACD zur Erhöhung der Signalzuverlässigkeit.

- Entwicklung eines Marktumfeld-Erkennungsmoduls zur intelligenten Parametereinstellung.

Zusammenfassung

Dies ist eine klassische und praktische Trendfolgestrategie, die durch das Crossover zweier gleitender Durchschnitte Änderungen der Marktdynamik erfasst. Obwohl sie gewisse Verzögerungen und das Risiko von Fehlsignalen aufweist, macht ihre einfache und robuste Art sie zu einem wichtigen Werkzeug im quantitativen Handel. Durch die vorgeschlagenen Optimierungsmöglichkeiten könnten Stabilität und Rentabilität der Strategie weiter verbessert werden.

- 1