Auf Trendbestätigung basierende dynamische Stop-Loss-Strategie mit mehreren Indikatoren

Übersicht

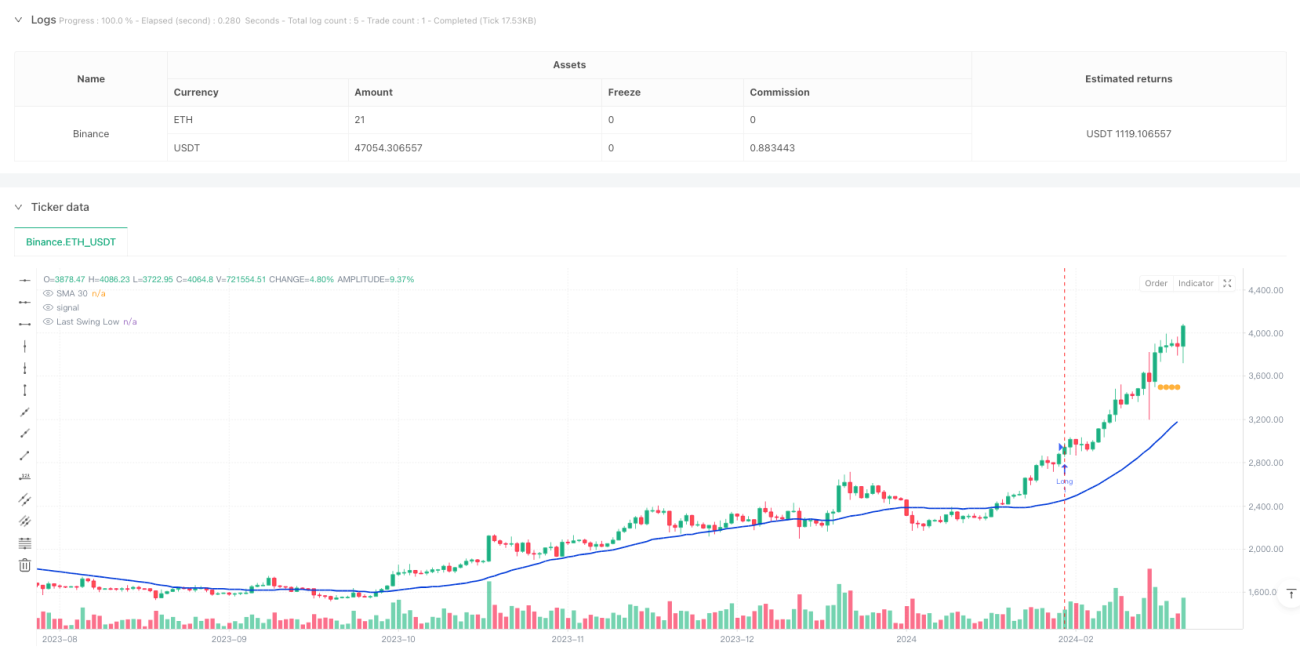

Diese Strategie ist ein Trendfolgesystem, das mehrere technische Indikatoren kombiniert. Sie handelt auf Wochenbasis und nutzt die synergetische Zusammenarbeit von drei Indikatoren: SMA (Einfacher gleitender Durchschnitt), MACD (Moving Average Convergence Divergence) und ADX (Average Directional Index). Die Strategie verwendet einen dynamischen Stop-Loss-Mechanismus, der durch die Identifizierung von Swing-Lows das Risikomanagement optimiert und eine präzisere Positionskontrolle ermöglicht.

Strategieprinzip

Die Kernlogik der Strategie basiert auf einem dreifachen Bestätigungsmechanismus:

- Der SMA(30) bestimmt die allgemeine Trendrichtung – ein Kurs oberhalb des gleitenden Durchschnitts signalisiert einen Aufwärtstrend.

- Der MACD(9,18,9) erfasst die Preisdynamik – es wird verlangt, dass die MACD-Linie über der Signallinie und positiv ist.

- Der ADX(14) bestätigt die Trendstärke – ein ADX über 25 zeigt einen ausreichend starken Trend an.

- Wenn alle drei Bedingungen erfüllt sind, wird eine Long-Position eröffnet.

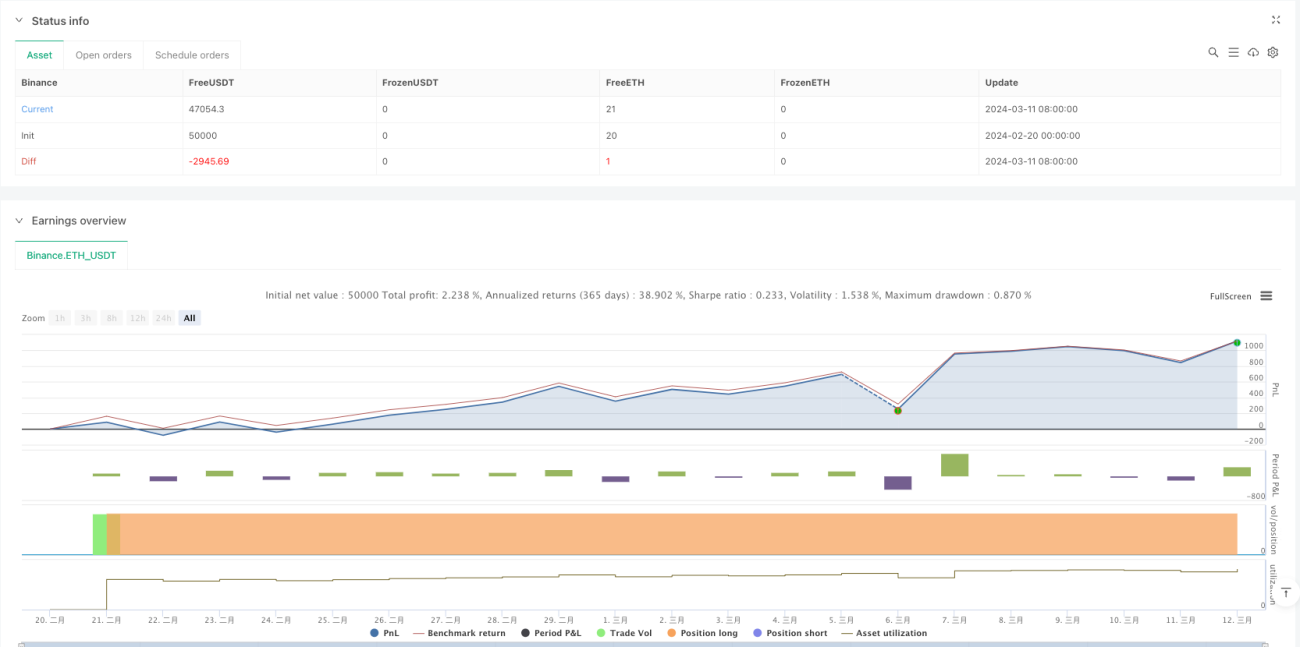

- Durch die Identifizierung des vorherigen Tiefs wird ein dynamischer Stop-Loss gesetzt; die Position wird geschlossen, wenn der Kurs unter den SMA fällt.

Strategievorteile

- Mehrere Indikatoren kreuzen sich zur Bestätigung, wodurch Fehlsignale erheblich reduziert werden.

- Handel auf Wochenbasis vermeidet Störungen durch intraday-Schwankungen.

- Dynamischer Stop-Loss-Mechanismus passt sich über Swing-Lows selbstständig an.

- ADX filtert schwache Trends heraus und verbessert die Handelsqualität.

- Umfassendes Risikomanagement mit doppeltem Schutz durch Trendumkehr und Stop-Loss.

Strategierisiken

- Mehrere Indikatoren können zu Signalverzögerungen führen, sodass Chancen in schnellen Märkten verpasst werden.

- Der Handel auf Wochenbasis kann größere Drawdowns mit sich bringen.

- Die Identifizierung von Swing-Lows kann bei heftigen Schwankungen instabil sein.

- Es wird eine ausreichend lange Zeitspanne benötigt, um genügend Kursdaten zu sammeln.

- In Seitwärtsmärkten können häufige Fehlsignale auftreten.

Optimierungsmöglichkeiten

- Einführung adaptiver Indikatorparameter, die sich dynamisch an die Marktvolatilität anpassen.

- Integration von Volumenindikatoren zur Erhöhung der Signalzuverlässigkeit.

- Entwicklung eines intelligenteren Algorithmus zur Erkennung von Swing-Lows.

- Klassifizierung des Marktumfelds und Einsatz unterschiedlicher Parameter je nach Marktzustand.

- Optimierung der Stop-Loss-Logik, z. B. durch Einführung eines Trailing-Stops.

Zusammenfassung

Die Strategie bildet durch das Zusammenwirken mehrerer technischer Indikatoren ein robustes Trendfolgesystem. Der dynamische Stop-Loss-Mechanismus bietet eine gute Risikokontrolle und eignet sich zur Verfolgung mittel- bis langfristiger Trends. Der Hauptvorteil der Strategie liegt in der hohen Signalzuverlässigkeit und dem umfassenden Risikomanagement, während sie gleichzeitig mit Herausforderungen wie Signalverzögerungen konfrontiert ist. Durch weitere Optimierung der Parameteradaptivität und der Marktumfeld-Erkennung kann die Strategie voraussichtlich eine bessere Performance erzielen.

- 1