Übersicht

Diese Strategie ist eine erweiterte quantitative Handelsstrategie, die auf der Grundlage des Metrobonez1ty-Strategietesters entwickelt wurde. Das Hauptmerkmal der Strategie ist die Implementierung mehrstufiger Gewinnziele und eines dynamischen Stop-Loss-Mechanismus, während gleichzeitig die Flexibilität zur Integration externer Indikatorsignale erhalten bleibt. Die Strategie unterstützt bis zu drei Gewinnziele und optional einen indikatorbasierten Stop-Loss-Trigger, um Handelseinstiege durch zusätzliche Signalbestätigungen zu filtern.

Strategieprinzip

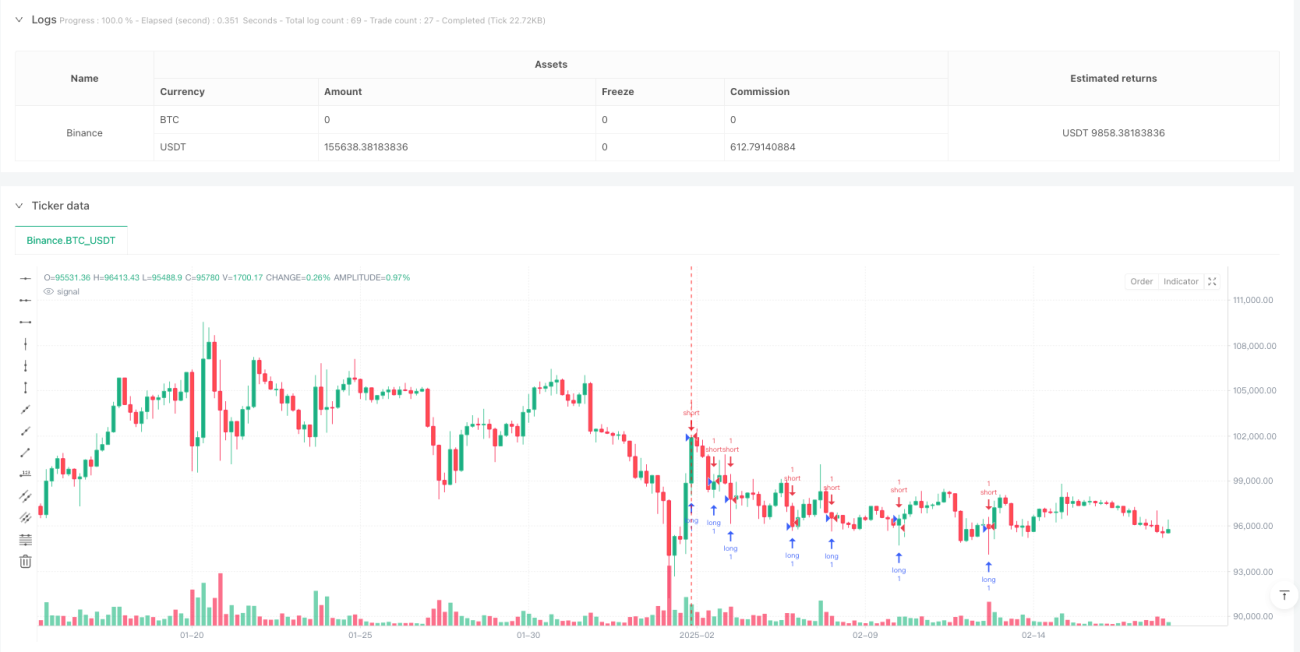

Der Kern der Strategie dreht sich um einen mehrschichtigen Ausstiegsmechanismus. Beim Einstieg werden Long- und Short-Signale durch die Eingangsquellen longEntry und shortEntry ausgelöst. Für jede Handelsrichtung werden drei unabhängige Gewinnziele (TP1, TP2, TP3) festgelegt, die jeweils dynamisch auf Basis externer Indikatorsignale angepasst werden können. Gleichzeitig wird ein dynamischer Stop-Loss-Mechanismus eingeführt, der die Stop-Loss-Position flexibel an die Marktbedingungen anpassen kann. Die Strategie implementiert außerdem einen Konfluenz-basierten Filter, der mehrere Indikatoren konsistent bestätigen muss, bevor ein Handel ausgelöst wird.

Strategievorteile

- Flexibler Ausstiegsmechanismus: Unterstützt mehrere Gewinnziele, die je nach Marktsituation schrittweise Positionen schließen können.

- Dynamisches Risikomanagement: Passt den Stop-Loss dynamisch über externe Indikatorsignale an und bietet so eine intelligentere Risikokontrolle.

- Hohe Anpassbarkeit: Ein- und Ausstiegsbedingungen können über externe Indikatoren individuell definiert werden, passend zu verschiedenen Handelsstilen.

- Umfassende Filterung: Reduziert die Auswirkungen falscher Signale durch die Anforderung mehrerer Bestätigungen.

Strategierisiken

- Signalabhängigkeitsrisiko: Die Strategie ist stark von der Qualität externer Indikatorsignale abhängig. Ungenaue Signale können zu Fehlhandelsentscheidungen führen.

- Parameter-Optimierungsrisiko: Mehrere Gewinnziele und Stop-Loss-Parameter müssen sorgfältig optimiert werden. Überoptimierung kann zu Überanpassung führen.

- Marktanpassungsrisiko: In verschiedenen Marktumgebungen können feste mehrstufige Gewinnziele unflexibel sein.

Optimierungsrichtungen

- Dynamische Parameteranpassung: Einführung eines adaptiven Mechanismus, der Gewinnziele und Stop-Loss-Parameter automatisch an die Marktvolatilität anpasst.

- Signalqualitätsbewertung: Hinzufügen eines Bewertungsmechanismus für die Qualität von Ein- und Ausstiegssignalen, um die Handelsgenauigkeit weiter zu erhöhen.

- Positionsgrößenoptimierung: Verschiedene Positionsgrößenanteile entsprechend den verschiedenen Gewinnzielen festlegen.

- Marktumfeld-Erkennung: Ein Modul zur Erkennung des Marktumfelds hinzufügen, um in verschiedenen Marktbedingungen unterschiedliche Parameter zu verwenden.

Zusammenfassung

Die Strategie bietet durch mehrstufige Gewinnziele und einen dynamischen Stop-Loss-Mechanismus einen umfassenden Handelsrahmen. Ihr Vorteil liegt in der Flexibilität und Anpassbarkeit, gleichzeitig müssen Parameteroptimierung und Marktanpassungsprobleme sorgfältig behandelt werden. Durch die vorgeschlagenen Optimierungsrichtungen kann die Stabilität und Anpassungsfähigkeit der Strategie weiter verbessert werden, um ein noch ausgereifteres Handelssystem zu werden.

- 1