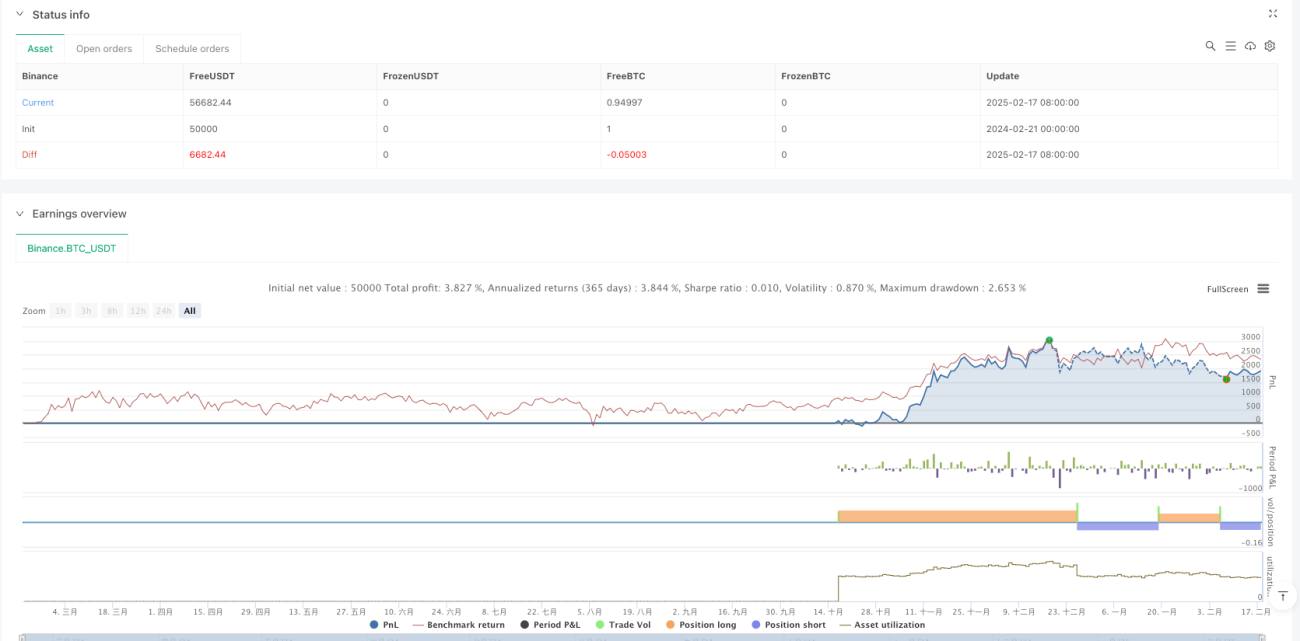

Überblick

Diese Strategie ist ein Trendfolge-Handelssystem, das auf der Nadaraya-Watson-Kernschätzmethode und einem Kreuzungssignal gleitender Durchschnitte basiert. Durch die Glättung von Kursdaten mit einer Gauß-Kernfunktion und die Nutzung von Kreuzungssignalen gleitender Durchschnitte wird der Markttrend erfasst und eine intelligente Trendfolge realisiert. Die Strategie verwendet eine prozentuale Positionsgrößenverwaltung, wobei standardmäßig 10 % des Kontokapitals pro Trade eingesetzt werden.

Funktionsweise der Strategie

Kern der Strategie ist die Nadaraya-Watson-Kernschätzung, die Kursdaten mit einer Gauß-Kernfunktion nichtparametrisch glättet. Die konkrete Umsetzung umfasst folgende Schritte:

- Berechnung von Gewichten mittels Gauß-Kernfunktion, wobei der Bandbreitenparameter

hauf 8,0 gesetzt ist. - Gewichtete Glättung der letzten 500 Kursdatenpunkte.

- Berechnung des einfachen gleitenden Durchschnitts (SMA) der geglätteten Daten mit einem Rückblickszeitraum von 15 Perioden.

- Ein Long-Signal wird generiert, wenn die geglättete Kurve den gleitenden Durchschnitt von unten kreuzt.

- Ein Short-Signal wird generiert, wenn die geglättete Kurve den gleitenden Durchschnitt von oben kreuzt.

- Verwendung einer Positionsstatusvariablen, um die aktuelle Position zu verfolgen und doppelte Eröffnungen zu vermeiden.

Vorteile der Strategie

- Nichtparametrische Schätzung ohne Annahme einer Datenverteilung, bessere Anpassung an Marktveränderungen.

- Gauß-Kern-Glättung reduziert effektiv Rauscheinflüsse und verbessert die Signalqualität.

- Kombination mit Kreuzungsbestätigung gleitender Durchschnitte reduziert Fehlsignale.

- Positionsmanagement-System begrenzt das Risiko.

- Saubere und effiziente Code-Umsetzung, leicht zu warten und zu optimieren.

- Klare Logik, geeignet für verschiedene Zeitrahmen.

Risiken der Strategie

- Parameter-Sensitivität: Die Wahl von Bandbreite

hund SMA-Periode beeinflusst die Performance signifikant. - Hysterese-Effekt: Sowohl Kernschätzung als auch gleitende Durchschnitte haben eine Verzögerung, was zu verpassten starken Bewegungen führen kann.

- Seitwärtsmarkt-Risiko: In Seitwärtsmärkten können häufig Fehlsignale auftreten.

- Rechenaufwand: Die Verarbeitung großer historischer Datenmengen kann die Echtzeitleistung beeinträchtigen.

- Überanpassungsrisiko: Parameteroptimierung kann zu einer Überanpassung an historische Daten führen.

Optimierungsmöglichkeiten

- Adaptive Bandbreite: Dynamische Anpassung der Bandbreite an die Marktvolatilität.

- Marktumfeld-Filter: Hinzufügen eines Trendstärkeindikators, um nur in starken Trendmärkten zu handeln.

- Optimierter Stop-Loss: Entwicklung eines volatilitätsbasierten dynamischen Stop-Loss.

- Verbessertes Positionsmanagement: Anpassung der Positionsgröße an Signalstärke und Marktvolatilität.

- Multi-Timeframe-Analyse: Einbeziehung längerfristiger Trendbewertungen.

Zusammenfassung

Die Strategie kombiniert innovativ die Nadaraya-Watson-Kernschätzung mit traditioneller technischer Analyse und schafft ein robustes Trendfolgesystem. Durch Gauß-Kern-Glättung und Kreuzung gleitender Durchschnitte werden Markttrends effektiv erfasst und gleichzeitig Risiken kontrolliert. Die Strategie bietet gute Erweiterbarkeit und Optimierungspotenzial, ideal für weitere Entwicklung und praktische Anwendung. Händlern wird empfohlen, vor dem Live-Einsatz ausreichende Parameteroptimierung und Backtests durchzuführen.

- 1