Dynamisch adaptive Multi-Indikator-Crossover-Strategie kombiniert mit SRSI und MACD – intelligentes Risikomanagementsystem

Überblick

Bei dieser Strategie handelt es sich um ein dynamisches Handelssystem, das den Stochastic Relative Strength Index (SRSI) und den Moving Average Convergence Divergence (MACD) kombiniert. Es passt Stop-Loss- und Take-Profit-Niveaus mithilfe des ATR-Indikators dynamisch an und ermöglicht so ein intelligentes Risikomanagement. Der Kern der Strategie liegt in der Generierung von Handelssignalen durch die Kreuzbestätigung mehrerer technischer Indikatoren, während die Positionsgröße auf Basis der Marktvolatilität gesteuert wird.

Strategieprinzip

Die Funktionsweise der Strategie basiert auf den folgenden Kernmechanismen:

- Berechnung der Differenz zwischen der K-Linie und der D-Linie des SRSI-Indikators sowie der Differenz zwischen der K-Linie und dem normalisierten MACD zur Bestimmung der Marktrichtung.

- Eine Kaufbedingung muss gleichzeitig erfüllen: Die K-D-Differenz ist positiv, die K-MACD-Differenz ist positiv, und der MACD befindet sich nicht in einem Abwärtstrend.

- Eine Verkaufsbedingung muss gleichzeitig erfüllen: Die K-D-Differenz ist negativ, die K-MACD-Differenz ist negativ, und der MACD befindet sich nicht in einem Aufwärtstrend.

- Die Abstände für Stop-Loss und Take-Profit werden dynamisch berechnet, indem der ATR mit einem Risikofaktor multipliziert wird, und passen sich adaptiv an die Marktvolatilität an.

Strategievorteile

- Der mehrfache Signalbestätigungsmechanismus erhöht die Zuverlässigkeit der Trades erheblich und vermeidet falsche Signale, die ein einzelner Indikator liefern könnte.

- Die dynamische Festlegung von Stop-Loss und Take-Profit passt sich automatisch an die Marktvolatilität an und bietet ein besseres Risiko-Ertrags-Verhältnis.

- Die Strategie weist eine gute Anpassungsfähigkeit auf und kann unter verschiedenen Marktbedingungen stabile Leistungen erbringen.

- Die Parameter sind gut anpassbar, sodass Händler sie je nach persönlicher Risikobereitschaft optimieren können.

Strategierisiken

- In Seitwärtsmärkten kann es zu übermäßigen Handelssignalen kommen, was zu häufigen Ein- und Ausstiegen führt.

- Die Verwendung mehrerer Indikatoren kann zu Signalverzögerungen führen, sodass in schnelllebigen Märkten der optimale Einstiegszeitpunkt verpasst wird.

- Der ATR basiert auf der historischen Volatilität und kann sich bei plötzlichen Änderungen der Marktvolatilität möglicherweise nicht rechtzeitig anpassen.

- Ein angemessener Risikofaktor muss festgelegt werden; sowohl zu hohe als auch zu niedrige Werte können die Strategie beeinträchtigen.

Optimierungsmöglichkeiten

- Ein Trendfilter könnte eingeführt werden, der in Seitwärts- und Trendmärkten unterschiedliche Signalbestätigungskriterien verwendet.

- Die Einbeziehung eines Volumenindikators als zusätzliche Bestätigung könnte die Zuverlässigkeit der Signale erhöhen.

- Die Berechnungsmethode für Stop-Loss und Take-Profit könnte optimiert werden, z. B. durch Einbeziehung von Unterstützungs- und Widerstandsniveaus.

- Ein Prognosemodell für die Marktvolatilität könnte integriert werden, um Risikoparameter vorzeitig anzupassen.

- Eine Signalbestätigung auf verschiedenen Zeitrahmen könnte die Robustheit der Strategie erhöhen.

Zusammenfassung

Diese Strategie kombiniert die Stärken von SRSI und MACD und bildet ein robustes Handelssystem. Das dynamische Risikomanagement verleiht ihr eine gute Anpassungsfähigkeit, dennoch müssen Händler die Parameter entsprechend den tatsächlichen Marktbedingungen optimieren. Der erfolgreiche Betrieb der Strategie erfordert ein tiefes Verständnis des Marktes sowie eine angemessene Positionssteuerung, die auf der eigenen Risikotoleranz basiert.

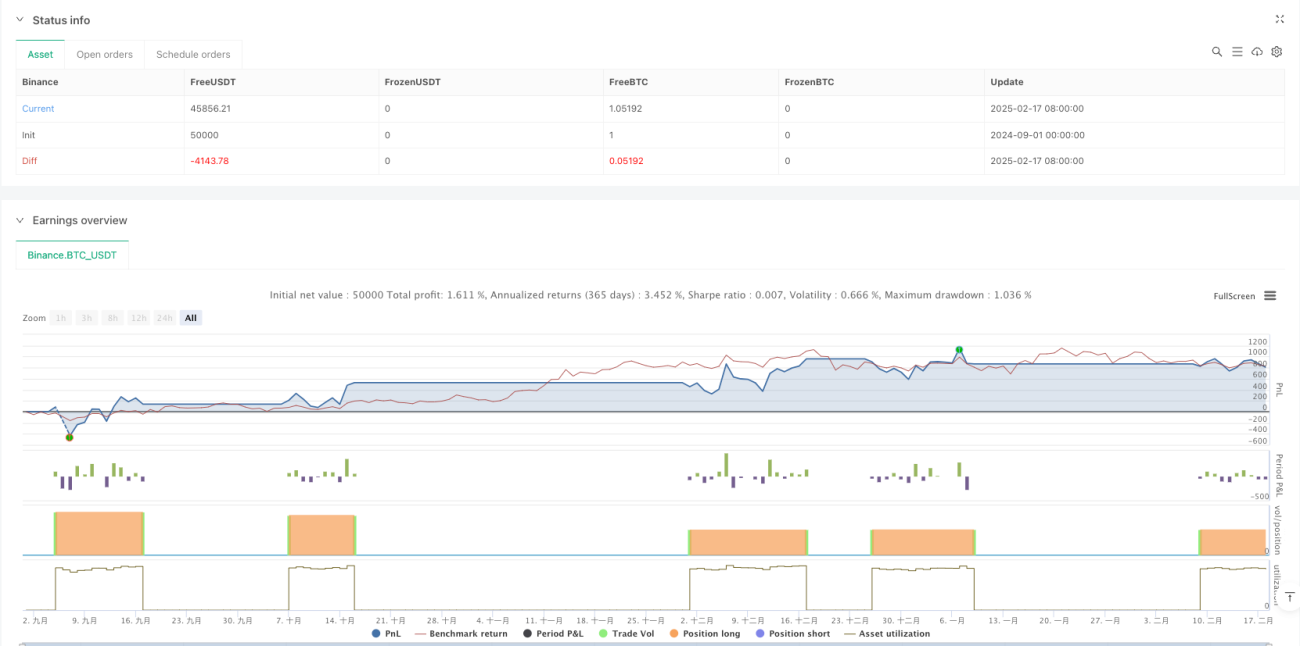

/*backtest

start: 2024-09-01 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="SRSI + MACD Strategy with Dynamic Stop-Loss and Take-Profit", shorttitle="SRSI + MACD Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// User Inputs- 1