Trendfolge-Handelssystem mit dynamischem ATR-Trailing-Stop

Übersicht

Diese Strategie ist ein Trendfolgesystem, das auf einem dynamischen Trailing-Stop basierend auf dem ATR (Average True Range) beruht. Sie kombiniert einen EMA (Exponential Moving Average) als Trendfilter und steuert die Signalerzeugung durch Anpassung der Empfindlichkeitsparameter und der ATR-Periode. Das System unterstützt sowohl Long- als auch Short-Positionen und verfügt über eine umfassende Gewinnverwaltung.

Strategieprinzip

- Der ATR-Indikator misst die Preisschwankungsbreite; der Trailing-Stop-Abstand wird anhand des festgelegten Empfindlichkeitskoeffizienten (Key Value) bestimmt.

- Der EMA gibt die Trendrichtung des Marktes vor: Long-Positionen werden nur eröffnet, wenn der Kurs über dem EMA liegt, Short-Positionen nur, wenn der Kurs darunter liegt.

- Ein Handelssignal wird ausgelöst, wenn der Kurs die Trailing-Stop-Linie durchbricht und die Trendrichtung stimmt.

- Das System verwaltet Positionen mit einer gestaffelten Gewinnmitnahme:

- Bei einem Gewinn von 20 %–50 % wird der Stop-Loss auf den Einstandspreis angehoben, um das Kapital zu sichern.

- Bei einem Gewinn von 50 %–80 % wird ein Teilgewinn realisiert und der Stop-Loss enger gesetzt.

- Bei einem Gewinn von 80 %–100 % wird der Stop-Loss weiter verschärft, um Gewinne zu schützen.

- Bei einem Gewinn von über 100 % wird die gesamte Position geschlossen.

Vorteile der Strategie

- Der dynamische Trailing-Stop ermöglicht eine effektive Trendverfolgung und schützt Gewinne, ohne zu früh auszusteigen.

- Der EMA-Trendfilter reduziert das Risiko von Fehlsignalen (Fakeouts).

- Die gestaffelte Gewinnmitnahme sichert Gewinne und lässt dem Trend gleichzeitig ausreichend Raum zur Entfaltung.

- Durch die Unterstützung von Long- und Short-Trades können Marktchancen voll ausgeschöpft werden.

- Die Parameter sind anpassbar und ermöglichen eine Anpassung an verschiedene Marktbedingungen.

Risiken der Strategie

- In Seitwärtsmärkten kann es zu übermäßigem Handel und Verlusten kommen.

- Zu Beginn einer Trendumkehr können größere Drawdowns auftreten.

- Eine falsche Parametrisierung kann die Performance beeinträchtigen.

Risikomanagement-Empfehlungen:- Einsatz vorzugsweise in klar trendenden Märkten.

- Parameter sorgfältig wählen und ggf. durch Backtesting optimieren.

- Maximalen Drawdown begrenzen.

- Marktumfeld-Filter in Betracht ziehen.

Optimierungsmöglichkeiten

- Ein Mechanismus zur Erkennung des Marktumfelds, der verschiedene Parameter für unterschiedliche Bedingungen verwendet.

- Zusätzliche Indikatoren wie Volumen zur Steigerung der Signalsicherheit.

- Optimierung der Gewinnverwaltung durch dynamische Anpassung der Gewinnziele an die Volatilität.

- Zeitfilter, um Handel in ungünstigen Zeitfenstern zu vermeiden.

- Volatilitätsfilter, um bei übermäßiger Volatilität die Handelsfrequenz zu reduzieren.

Zusammenfassung

Dieses System ist ein strukturiertes und logisch klares Trendfolgesystem. Durch die Kombination von dynamischem ATR-Tracking und EMA-Trendfilter gelingt es, Trends zu nutzen und gleichzeitig Risiken gut zu kontrollieren. Die gestaffelte Gewinnmitnahme spiegelt eine ausgereifte Handelsphilosophie wider. Die Strategie ist praktisch und erweiterbar; durch kontinuierliche Optimierung und Verbesserung sind bessere Handelsergebnisse zu erwarten.

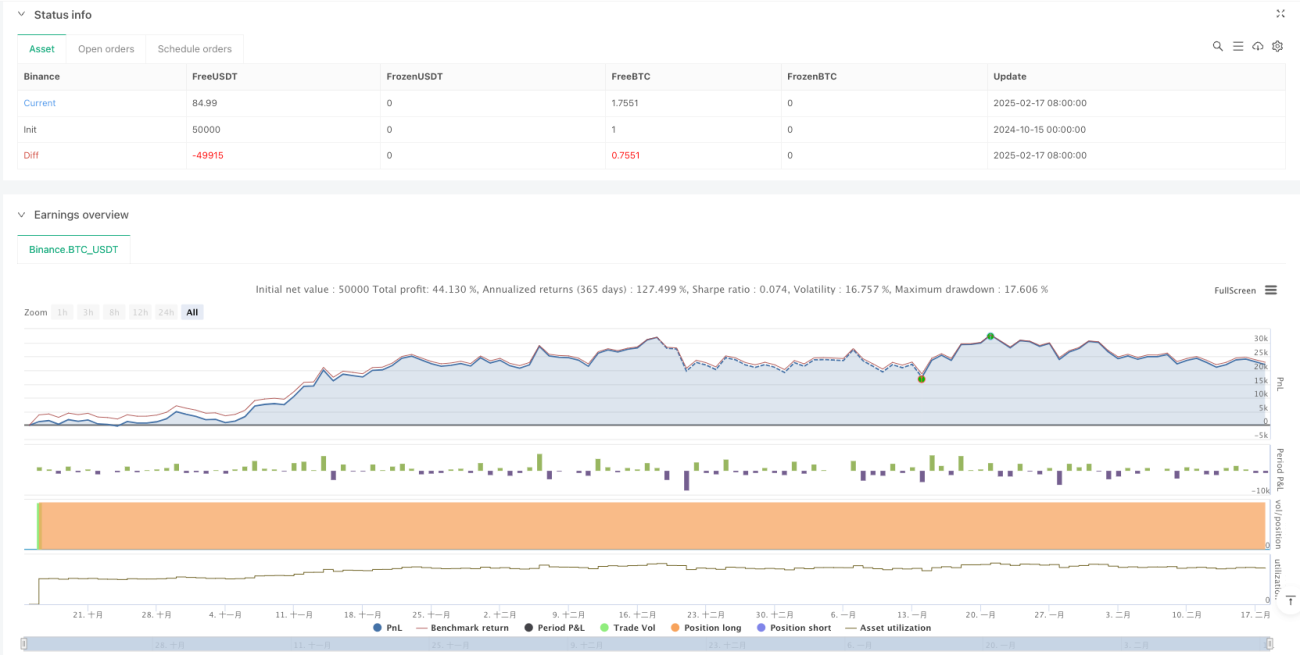

/*backtest

start: 2024-10-15 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced UT Bot with Long & Short Trades", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Parameters- 1