Z-Score-Momentum-ATR-Stopp-Loss-Strategie mit risikobereinigter Ertragsoptimierung für Handelssysteme

Übersicht

Diese Strategie ist ein vollständiges Handelssystem, das mehrere technische Indikatoren kombiniert. Es basiert hauptsächlich auf dem Z-Score, um Ausreißer im Handelsvolumen und in der Größe der Kerzenkörper zu messen, und verwendet den ATR (Average True Range) zur Festlegung dynamischer Stop-Loss-Niveaus. Das System integriert zudem das Risiko-Ertrags-Verhältnis (RR), um Kursziele zu optimieren, und liefert durch mehrdimensionale technische Analysen zuverlässige Handelssignale.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Hauptkomponenten:

- Z-Score-Analyse: Berechnung der Standardabweichungen von Handelsvolumen und Kerzenkörpern, um ungewöhnliche Marktaktivität zu erkennen.

- Trendbestätigung: Analyse der Hochs, Tiefs und Schlusskurse benachbarter Kerzen zur Bestätigung der Trendrichtung.

- ATR-Stop-Loss: Verwendung dynamischer ATR-Werte zur Festlegung von Stop-Loss-Positionen für flexiblere Risikosteuerung.

- Risiko-Ertrags-Verhältnis: Automatische Berechnung von Kurszielen basierend auf dem festgelegten RR-Verhältnis.

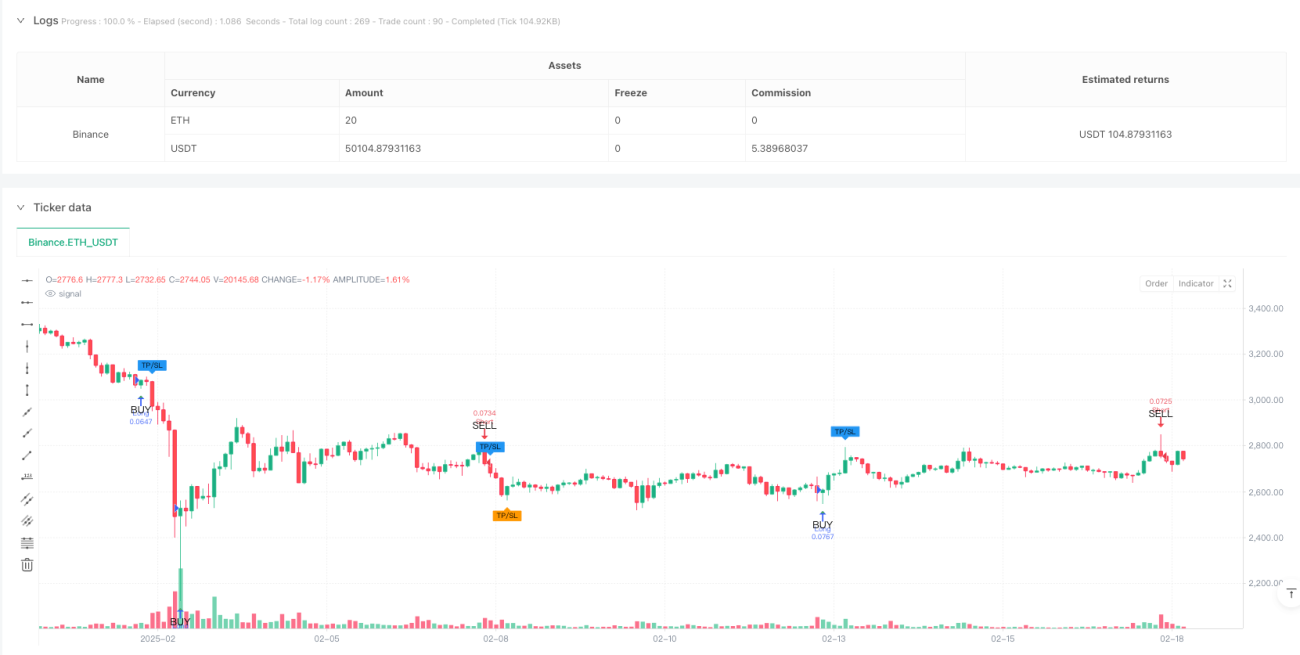

- Visuelle Markierungen: Kennzeichnung von Handelssignalen und wichtigen Preisniveaus im Chart.

Strategievorteile

- Mehrdimensionale Signalbestätigung: Kombination von Volumen, Preisdynamik und Trendrichtung erhöht die Zuverlässigkeit der Handelssignale.

- Dynamisches Risikomanagement: Adaptive Stop-Loss über ATR passt sich besser an die Marktvolatilität an.

- Flexible Parametereinstellung: Anpassung von Z-Score-Schwellenwerten, ATR-Multiplikatoren und Risiko-Ertrags-Verhältnis möglich.

- Präziser Einstiegszeitpunkt: Nutzung von Z-Score-Ausreißern zur Identifizierung wichtiger Handelsmöglichkeiten.

- Klare Visualisierung: Deutliche Markierung von Einstiegspunkten, Stop-Loss und Kurszielen im Chart.

Strategierisiken

- Parametersensitivität: Die Festlegung von Z-Score-Schwellenwerten und ATR-Multiplikatoren wirkt sich direkt auf die Handelsfrequenz und das Risikomanagement aus.

- Abhängigkeit vom Marktumfeld: In Phasen geringer Volatilität können weniger Handelssignale generiert werden.

- Rechenkomplexität: Die Berechnung mehrerer Indikatoren kann zu Verzögerungen bei der Signalgenerierung führen.

- Slippage-Risiko: In schnellen Märkten kann es zu Abweichungen zwischen dem tatsächlichen Ausführungskurs und dem Signalkurs kommen.

- Fehlausbruchsrisiko: In Seitwärtsmärkten können falsche Ausbruchssignale ausgelöst werden.

Optimierungsmöglichkeiten

- Marktumfeld-Filter: Hinzufügen eines Volatilitätsfilters zur dynamischen Anpassung der Parameter an unterschiedliche Marktbedingungen.

- Signalbestätigungsmechanismus: Einführung weiterer technischer Indikatoren zur Kreuzvalidierung, wie RSI oder MACD.

- Positionsgrößenoptimierung: Dynamische Positionsanpassung basierend auf Volatilität und Kontorisiko.

- Multi-Timeframe-Analyse: Integration von Trendbestätigungen aus höheren Zeitrahmen zur Erhöhung der Erfolgsrate.

- Signal-Filter-Optimierung: Hinzufügen zusätzlicher Filterbedingungen zur Reduzierung von Fehlsignalen.

Zusammenfassung

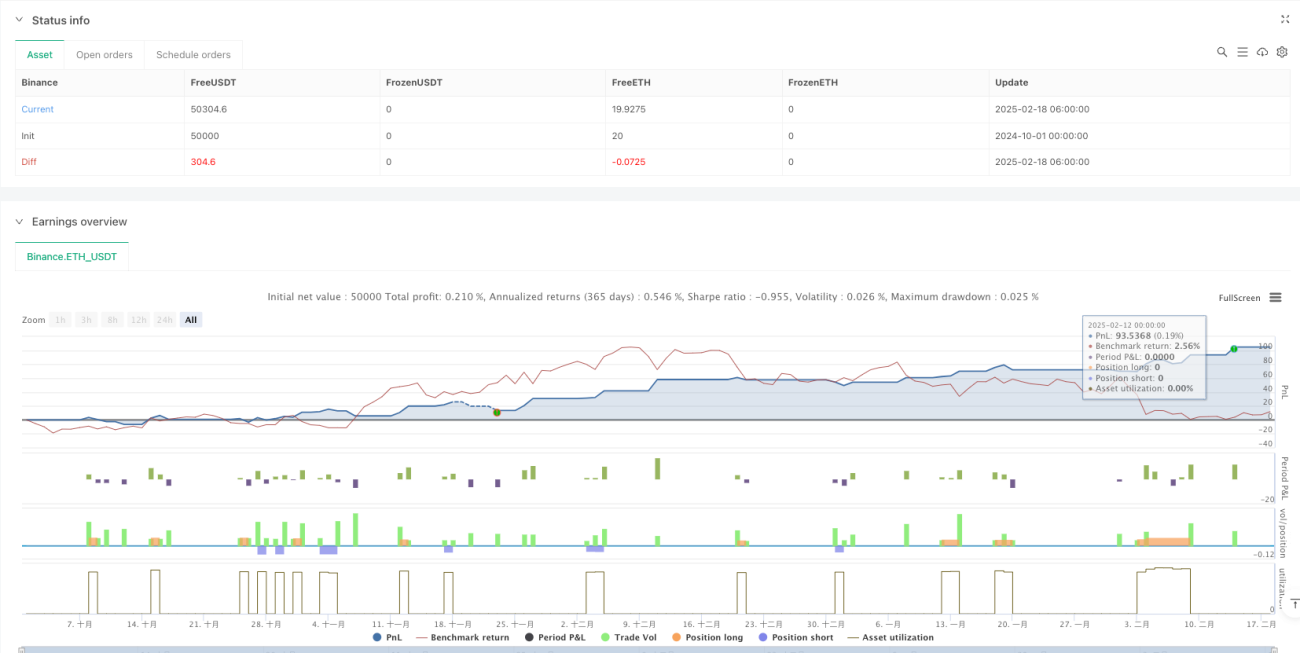

Die Strategie kombiniert Z-Score-Analyse, ATR-Stop-Loss und Optimierung des Risiko-Ertrags-Verhältnisses zu einem vollständigen Handelssystem. Die Stärke des Systems liegt in der mehrdimensionalen Signalbestätigung und dem flexiblen Risikomanagement, jedoch müssen die Parametereinstellungen und der Einfluss des Marktumfelds beachtet werden. Durch die vorgeschlagenen Optimierungsrichtungen kann die Strategie weiter an Stabilität und Anpassungsfähigkeit gewinnen.

/*backtest

start: 2024-10-01 00:00:00

end: 2025-02-18 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("admbrk | Candle Color & Price Alarm with ATR Stop", overlay=true, initial_capital=50, default_qty_type=strategy.cash, default_qty_value=200, commission_type=strategy.commission.percent, commission_value=0.05, pyramiding=3)

// **Risk/Reward ratio (RR) as input**- 1