Überblick

Diese Strategie ist ein quantitatives Handelssystem, das auf dynamischen Ausbrüchen der Bollinger Bänder basiert. Sie kombiniert mehrere Arten gleitender Durchschnitte (einschließlich SMA, EMA, SMMA, WMA, VWMA), um die Bollinger Bänder zu konstruieren, und trifft Handelsentscheidungen anhand der Beziehung zwischen dem Preis und den oberen/unteren Bändern. Der Kerngedanke der Strategie besteht darin, Aufwärtstrends zu erfassen, wenn der Preis die obere Grenze durchbricht, und Verluste rechtzeitig zu begrenzen, sobald der Preis die untere Grenze unterschreitet.

Funktionsweise der Strategie

Die Funktionsweise der Strategie umfasst hauptsächlich die folgenden Schlüsselelemente:

- Berechnung des mittleren Bandes der Bollinger Bänder über einen wählbaren Typ gleitender Durchschnitte (SMA, EMA usw.).

- Verwendung des Standardabweichungs-Multiplikators (Standardwert 2,0) zur Berechnung der oberen und unteren Bänder.

- Eröffnung einer Long-Position, wenn der Schlusskurs die obere Grenze durchbricht.

- Schließen der Position, wenn der Schlusskurs die untere Grenze unterschreitet.

Die Strategie enthält zudem Risikomanagement-Mechanismen wie Datumsbereichsfilter und Slippage-Kontrolle, um die Stabilität und Zuverlässigkeit des Handels zu erhöhen.

Vorteile der Strategie

- Hohe Anpassungsfähigkeit: Unterstützt mehrere Typen gleitender Durchschnitte, sodass je nach Marktcharakteristik der optimale Durchschnitt gewählt werden kann.

- Gutes Risikomanagement: Durch die dynamische Anpassung der Bollinger Bänder können Änderungen der Marktvolatilität berücksichtigt werden.

- Flexible Parameter: Längen der Bollinger Bänder, Standardabweichungsfaktoren usw. können an unterschiedliche Marktbedingungen angepasst werden.

- Berücksichtigung von Handelskosten: Integrierte Gebühren- und Slippage-Einstellungen entsprechen realen Handelsbedingungen.

- Vernünftiges Positionsmanagement: Die Positionsgröße wird als Prozentsatz des Kontowerts gesteuert, um Risiken effektiv zu managen.

Risiken der Strategie

- Risiko von Fehlausbrüchen: Bei seitwärts tendierenden Märkten können häufige Fehlsignale auftreten.

Lösung: Ein zusätzlicher Indikator könnte zur Bestätigung der Gültigkeit des Ausbruchs hinzugefügt werden. - Risiko von Trendumkehrungen: Bei starken Trendumkehrungen kann die Reaktion verzögert sein.

Lösung: Erwägen, einen Trendbestätigungsindikator einzuführen. - Risiko übermäßigen Handels: Häufige Signale können zu überhöhten Transaktionskosten führen.

Lösung: Einen Signalfilter und eine Haltebegrenzung hinzufügen.

Optimierungsmöglichkeiten der Strategie

-

Signalbestätigungsmechanismus:

- Hinzufügen eines Volumenbestätigungsindikators

- Einbau eines Trendrichtungsfilters

- Einbeziehung eines Momentum-Indikators als Hilfskriterium

-

Optimierung des Risikomanagements:

- Implementierung eines dynamischen Stop-Loss-Mechanismus

- Hinzufügen einer maximalen Drawdown-Kontrolle

- Verbesserung des Positionsmanagement-Algorithmus

-

Adaptive Parameter:

- Dynamische Anpassung der Parameter der Bollinger Bänder

- Automatische Anpassung der Handelsgrenzwerte basierend auf der Marktvolatilität

Zusammenfassung

Dies ist ein vollständiges Handelssystem auf Basis der Bollinger Bänder mit guter Anpassungsfähigkeit und Erweiterbarkeit. Durch die Auswahl verschiedener Typen gleitender Durchschnitte und flexible Parametereinstellungen kann es sich an unterschiedliche Marktbedingungen anpassen. Das Risikomanagement der Strategie ist relativ ausgereift, bietet jedoch noch Optimierungspotenzial. Besondere Aufmerksamkeit sollte der Verstärkung der Signalbestätigung und der Optimierung des Risikomanagements gewidmet werden, um die Stabilität und Rentabilität der Strategie zu verbessern.

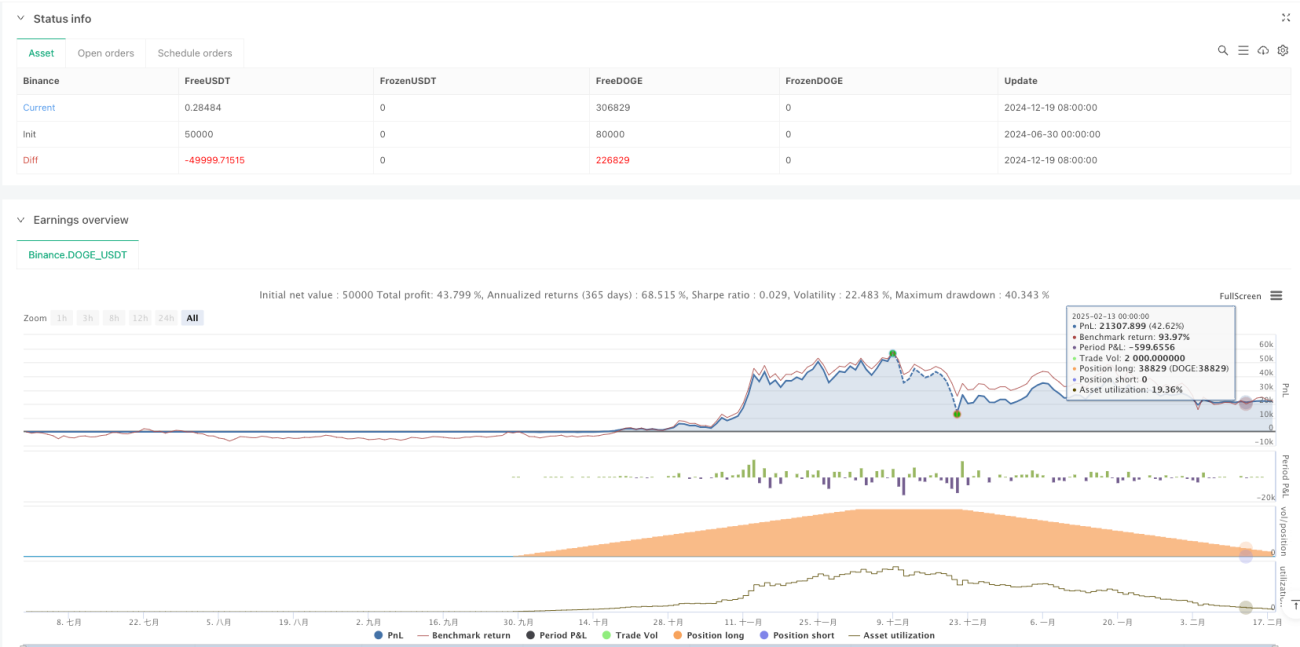

/*backtest

start: 2024-06-30 00:00:00

end: 2025-02-18 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy(shorttitle="BB Demo", title="Demo GPT - Bollinger Bands", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1