Fortschrittliches quantitatives Strategiesystem basierend auf Momentum-Oszillator und Bollinger-Bändern

Übersicht

Diese Strategie ist ein fortschrittliches quantitatives Handelssystem, das den Chande Momentum Oszillator (CMO) und Bollinger-Bänder kombiniert. Es identifiziert überkaufte und überverkaufte Marktzustände durch die Analyse von Preisvolatilität und Momentumindikatoren und generiert so präzise Handelssignale. Die Strategie nutzt einen doppelten Bestätigungsmechanismus aus Momentum-Umkehr und Ausbruch aus dem Preiskorridor, was die Zuverlässigkeit der Trades effektiv erhöht.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselkomponenten:

- Bollinger-Bänder-System: Verwendet einen gleitenden Durchschnitt mit 20 Perioden als mittlere Linie und eine Standardabweichung von 2,0, um obere und untere Bänder zu bilden. Diese Einstellung erfasst effektiv die Preisschwankungsbreite und die Ausbruchsrichtung.

- CMO-Indikatorsystem: Verwendet eine Einstellung von 14 Perioden, mit Überkauft-Schwelle bei 50 und Überverkauft-Schwelle bei -50. Der Indikator misst die Differenz zwischen Aufwärts- und Abwärtsdynamik, um die Kräfteverhältnisse am Markt zu bewerten.

- Handelssignal-Generierungsmechanismus:

- Long-Bedingung: Preis kreuzt unter das untere Bollinger-Band und CMO liegt unter der Überverkauft-Schwelle.

- Short-Bedingung: Preis kreuzt über das obere Bollinger-Band und CMO liegt über der Überkauft-Schwelle.

- Schließungsmechanismus: Preis kreuzt das mittlere Bollinger-Band oder der Momentum-Indikator erreicht die entgegengesetzte Extremzone.

Strategievorteile

- Mehrdimensionale Bestätigung: Durch die doppelte Überprüfung von Preis und Momentum wird das Risiko von Fehlausbrüchen signifikant reduziert.

- Hohe Anpassungsfähigkeit: Die Bollinger-Bänder passen den Handelsbereich automatisch an die Marktvolatilität an und passen sich so verschiedenen Marktbedingungen an.

- Umfassende Risikokontrolle: Die Verwendung des mittleren Bollinger-Bandes als Stop-Referenz bietet einen objektiven Risikokontrollstandard.

- Hohe Parameteranpassbarkeit: Ermöglicht Händlern, die Parameter von Bollinger-Bändern und CMO je nach Marktcharakteristik anzupassen, um die Strategieleistung zu optimieren.

Strategierisiken

- Seitwärtsmarktrisiko: In Seitwärtsmärkten können häufige falsche Signale auftreten.

Empfohlene Gegenmaßnahme: Fügen Sie Filterbedingungen hinzu, z. B. dass der Preisausbruch einen bestimmten Schwellenwert erreichen muss. - Trendumkehrrisiko: Umkehrsignale in starken Trends können zu vorzeitigem Ausstieg führen.

Empfohlene Gegenmaßnahme: Kombinieren Sie Trendindikatoren und handeln Sie nur in Richtung des Haupttrends. - Parameterempfindlichkeit: Unterschiedliche Parametereinstellungen können zu stark unterschiedlichen Strategieergebnissen führen.

Empfohlene Gegenmaßnahme: Optimieren Sie die Parameterkombinationen durch Backtesting mit historischen Daten.

Strategieoptimierungsrichtungen

- Dynamische Parameteranpassung: Einführung eines adaptiven Mechanismus zur dynamischen Anpassung des Standardabweichungsmultiplikators der Bollinger-Bänder basierend auf der Marktvolatilität.

- Signalstärke-Klassifizierung: Aufbau eines Signal-Bewertungssystems, das die Positionsgröße basierend auf der Ausbruchsstärke und dem Momentum-Niveau anpasst.

- Marktumfeldklassifizierung: Hinzufügen eines Moduls zur Erkennung des Marktumfelds, um in verschiedenen Marktzuständen unterschiedliche Parameterkombinationen zu verwenden.

- Gewinnmitnahme-Optimierung: Entwicklung eines dynamischen gewinnbasierten Mechanismus basierend auf der Volatilität, um die Rentabilität der Strategie zu verbessern.

Zusammenfassung

Diese Strategie baut durch die Synergie von Bollinger-Bändern und CMO ein vollständiges Handelssystem auf. Die Strategie erhöht die Zuverlässigkeit der Trades durch multiple Bestätigungsmechanismen, während sie die Objektivität der Operationen beibehält. Mit angemessenen Parametereinstellungen und Risikokontrolle zeigt die Strategie gute Praktikabilität und Erweiterbarkeit. Weitere Optimierungsmöglichkeiten liegen hauptsächlich in der dynamischen Anpassungsfähigkeit und dem feineren Management.

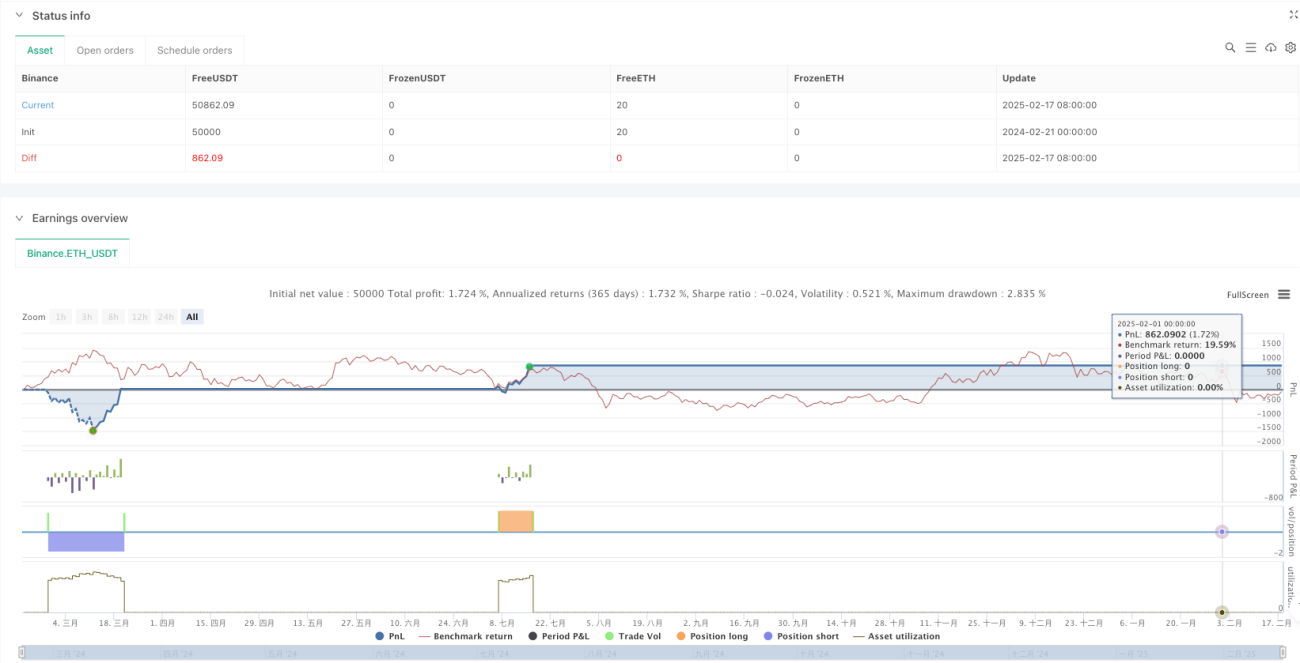

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator + Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Bollinger Bands Parameters- 1