Dynamische Ausbruchs-Handelsstrategie basierend auf RSI2 in Kombination mit einem Filtersystem gleitender Durchschnitte

Überblick

Diese Strategie ist ein Handelssystem, das den RSI2-Indikator mit einem gleitenden Mittelwert kombiniert. Sie überwacht hauptsächlich Umkehrsignale des RSI-Indikators im überverkauften Bereich, um potenzielle Long-Gelegenheiten zu erfassen, und nutzt gleichzeitig den gleitenden Mittelwert als Trendfilter, um die Handelsgenauigkeit zu erhöhen. Die Strategie verwendet einen festen Ausstiegsmechanismus und schließt die Position automatisch, sobald die Halteperiode erreicht ist.

Strategieprinzip

Der Kern der Strategie umfasst die folgenden Schlüsselelemente:

- Verwendung des RSI-Indikators mit einer Periode von 2 zur Erkennung überverkaufter Zustände. Wenn der RSI unter die festgelegte Kaufschwelle (Standard 25) fällt, wird der Beobachtungsstatus aktiviert.

- Bestätigung des Einstiegssignals, wenn der RSI von unten nach oben durchbricht.

- Optionaler Einsatz eines gleitenden Mittelwerts als Filter: Der Einstieg erfolgt nur, wenn der Kurs über dem gleitenden Mittelwert liegt.

- Festgelegter Ausstiegsmechanismus mit einer konstanten Halteperiode (Standard 5 Kerzen).

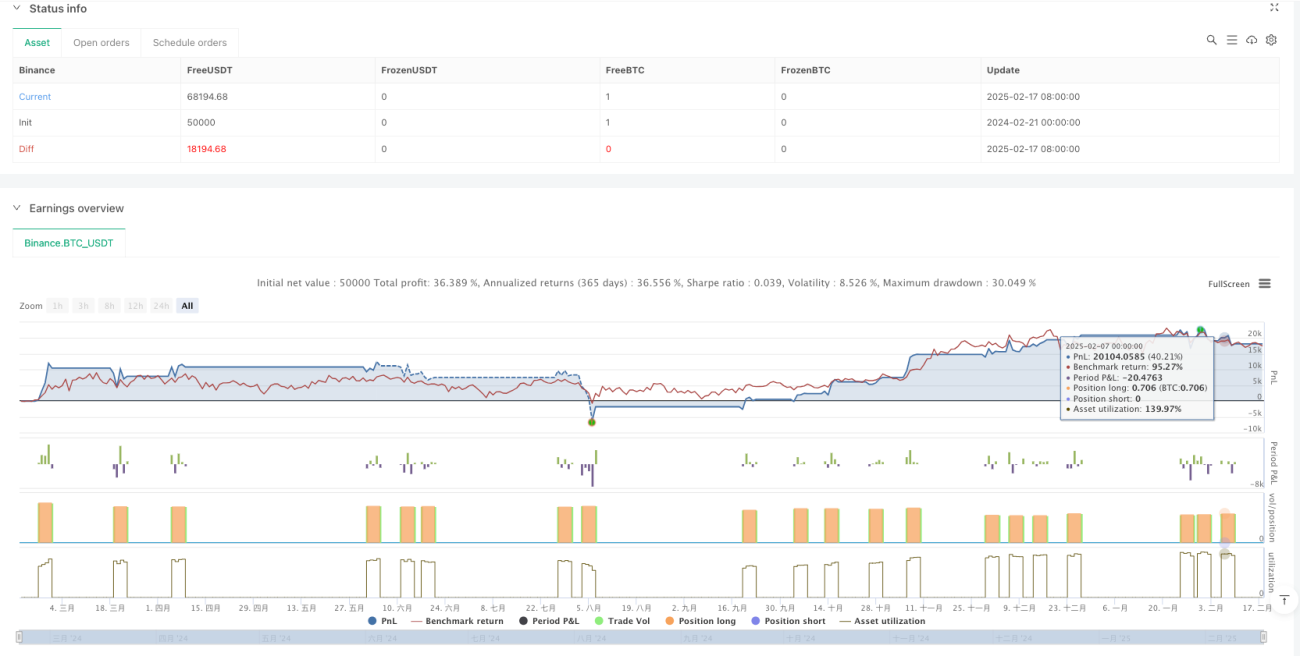

- Nach dem Einstieg werden Handelslinien im Chart gezeichnet, die Kauf- und Verkaufspunkte verbinden und Gewinn/Verlust farblich kennzeichnen.

Strategievorteile

- Flexibel einstellbare Parameter: Unterstützt die Anpassung von RSI-Periode, Kaufschwelle, Halteperiode und Mittelwertperiode.

- Einfacher und zuverlässiger Mechanismus: Verwendet klassische RSI-Überverkaufs-Umkehrsignale in Kombination mit Trendfilter, logisch klar und verständlich.

- Angemessenes Risikomanagement: Fester Ausstiegsmechanismus verhindert übermäßiges Halten.

- Gute Visualisierung: Handelslinien zeigen Gewinn/Verlust jeder Transaktion anschaulich.

- Kontrollierbarer Backtest-Zeitraum: Unterstützt die Festlegung eines spezifischen Start- und Enddatums für Backtests.

Strategierisiken

- Fehlausbruchsrisiko: Der RSI-Indikator kann falsche Umkehrsignale erzeugen, was zu Fehltrades führt.

- Risiko durch feste Halteperiode: Die voreingestellte Halteperiode kann zu kurz sein und zu vorzeitigem Ausstieg führen, oder zu lang sein und Gewinnrückgänge verursachen.

- Trendabhängigkeit: In Seitwärtsmärkten kann der gleitende Mittelwertfilter Handelsmöglichkeiten übermäßig einschränken.

- Parameterempfindlichkeit: Die Strategieleistung reagiert empfindlich auf Parametereinstellungen; verschiedene Marktumgebungen erfordern möglicherweise häufige Anpassungen.

Optimierungsmöglichkeiten

- Dynamische Halteperiode: Kann die Haltezeit basierend auf der Marktvolatilität anpassen.

- Mehrfachbestätigungsmechanismus: Zusätzliche Indikatoren wie Volumen oder Volatilität erhöhen die Signalzuverlässigkeit.

- Intelligenter Stop-Loss: Einführung von Indikatoren wie ATR zur dynamischen Festlegung des Stop-Loss-Niveaus.

- Gestaffelter Positionsaufbau: Stufenweiser Aufbau bei Signalen zur Risikostreuung.

- Marktumgebungserkennung: Hinzufügen einer Trendstärkebewertung, Verwendung unterschiedlicher Parameterkombinationen in verschiedenen Marktbedingungen.

Zusammenfassung

Dies ist eine strukturierte und logisch klare Handelsstrategie, die RSI-Überverkaufs-Umkehrsignale in Kombination mit einem gleitenden Mittelwert als Trendfilter nutzt, um Marktchancen zu erfassen. Die Stärken der Strategie liegen in flexiblen Parametern und angemessenem Risikomanagement, jedoch sind Fehlausbruchsrisiken und Parameterempfindlichkeit zu beachten. Durch die vorgeschlagenen Optimierungsmöglichkeiten hat die Strategie noch erhebliches Verbesserungspotenzial, um ihre Anpassungsfähigkeit an verschiedene Marktumgebungen weiter zu erhöhen.

- 1