Dynamisch adaptive Multi-Zeitrahmen-Trendfolge und Range-Reversal-Kombinationsstrategie

Übersicht

Diese Strategie ist ein hybrides Handelssystem, das Trendfolge und Range-Trading kombiniert. Es nutzt die Ichimoku-Wolke zur Marktphasenerkennung, kombiniert mit MACD-Momentumbestätigung und RSI-Überkauft/Überverkauft-Indikatoren, sowie ATR für dynamisches Stop-Loss-Management. Die Strategie kann sowohl Trendchancen in trendenden Märkten als auch Umkehrchancen in Seitwärtsmärkten identifizieren und bietet hohe Anpassungsfähigkeit und Flexibilität.

Strategieprinzip

Die Strategie verwendet ein mehrstufiges Signalbestätigungssystem:

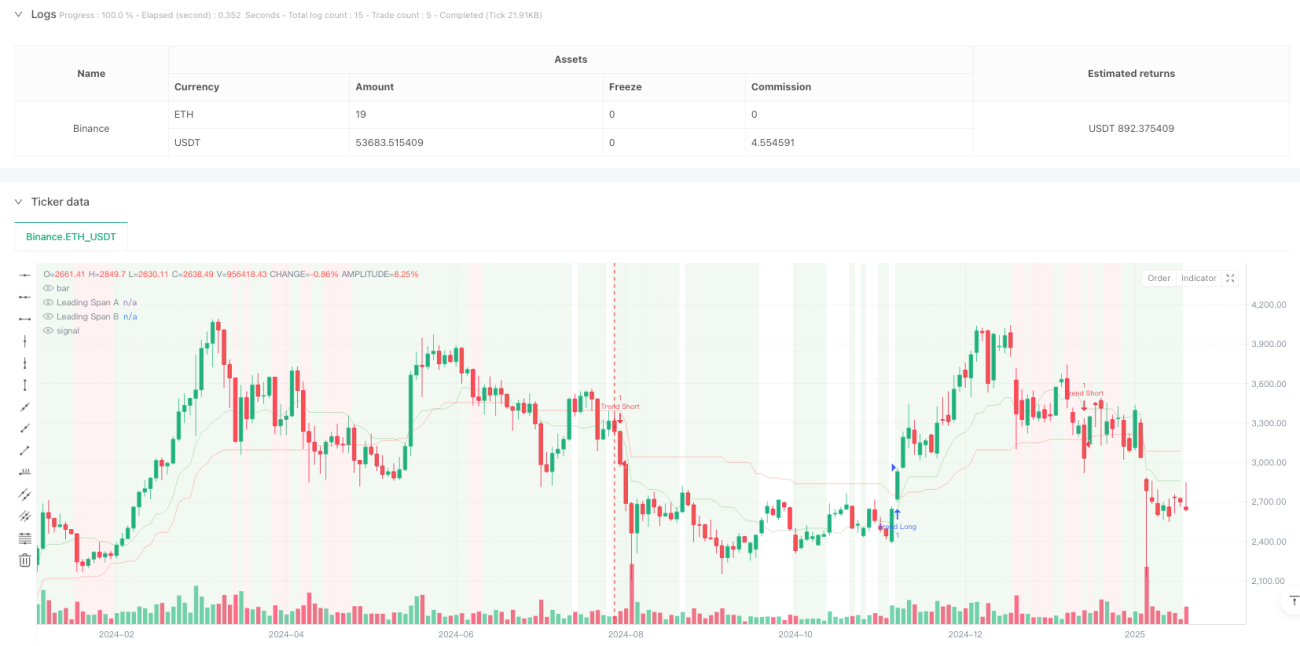

- Die Ichimoku-Wolke dient als primäres Kriterium zur Marktphasenbestimmung. Anhand der Position des Kurses relativ zur Wolke wird entschieden, ob der Markt trendet oder seitwärts läuft.

- Im Trendmarkt: Wenn der Kurs über der Wolke liegt, RSI > 55 und MACD-Histogramm positiv ist, wird eine Long-Position eröffnet. Wenn der Kurs unter der Wolke liegt, RSI < 45 und MACD-Histogramm negativ ist, wird eine Short-Position eröffnet.

- In Seitwärtsmärkten: Wenn RSI < 30 und Stochastic RSI < 20, wird nach Long-Chancen gesucht. Wenn RSI > 70 und Stochastic RSI > 80, wird nach Short-Chancen gesucht.

- Ein dynamisches Stop-Loss basierend auf ATR wird zur Risikosteuerung verwendet, wobei der Stop-Abstand dem 2-fachen des ATR-Werts entspricht.

Strategievorteile

- Hohe Marktanpassungsfähigkeit: Passt sich automatisch an verschiedene Marktzustände an und erhöht die Strategiestabilität.

- Hohe Signalzuverlässigkeit: Mehrere Indikatoren bestätigen sich gegenseitig, wodurch falsche Signale reduziert werden.

- Umfassendes Risikomanagement: Das dynamische ATR-Stop-Loss ermöglicht es, Gewinne laufen zu lassen und Risiken effektiv zu kontrollieren.

- Gute Visualisierung: Die Marktphase wird durch Hintergrundfarben dargestellt, sodass Händler das Marktumfeld intuitiv erkennen können.

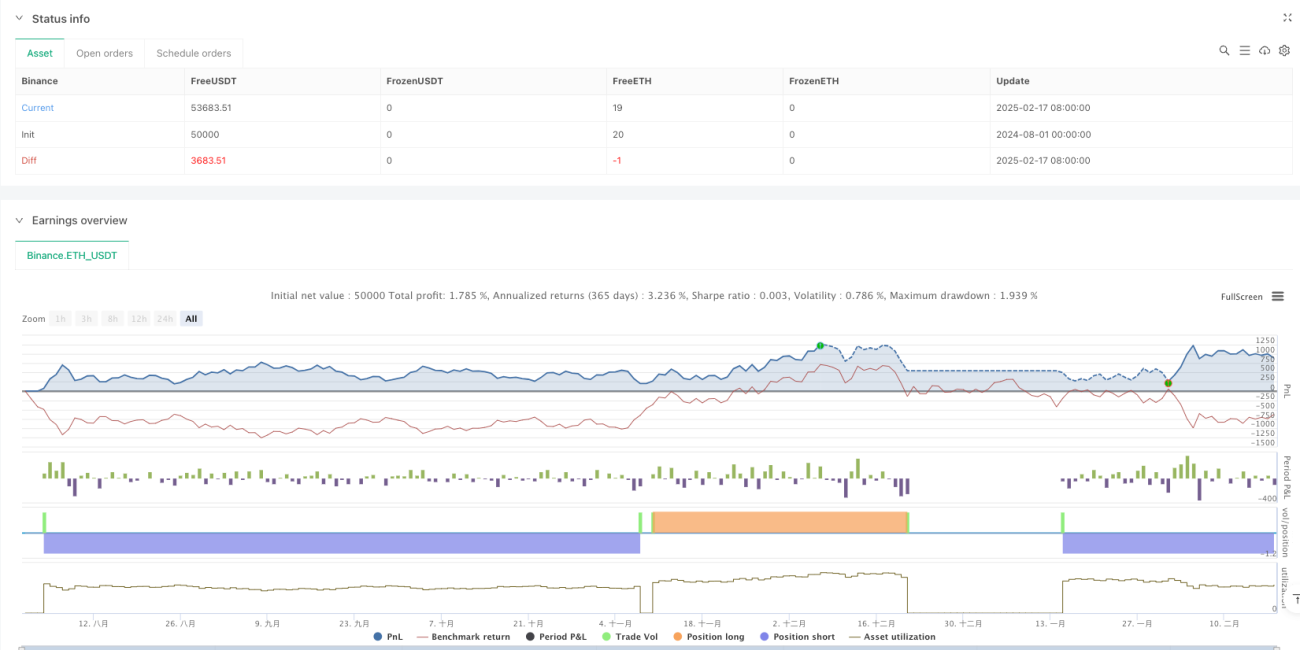

- Hervorragende Performance auf höheren Zeitrahmen: Auf dem Tageschart beträgt der Profitfaktor 2,159 und der Nettogewinn 10,71 %.

Strategierisiken

- Niedrige Gewinnrate: Die Gewinnrate liegt in allen Zeitrahmen unter 40 %, was eine starke psychische Belastbarkeit erfordert.

- Übermäßiger Handel in niedrigen Zeitrahmen: Im 4-Stunden-Chart wurden 430 Trades ausgeführt, was ineffizient ist.

- Signalverzögerung: Aufgrund der mehrstufigen Indikatorenbestätigung könnten einige Marktchancen verpasst werden.

- Schwierige Parameteroptimierung: Die Kombination mehrerer Indikatoren erhöht die Komplexität der Optimierung.

Optimierungsmöglichkeiten

- Signaloptimierung: Die Schwellenwerte der Indikatoren können angepasst werden, um die Gewinnrate zu erhöhen.

- Zeitrahmenanpassung: Es wird empfohlen, die Strategie hauptsächlich auf dem Tageschart oder höheren Zeitrahmen anzuwenden. Parameter können je nach Markteigenschaften angepasst werden.

- Stop-Loss-Optimierung: Der ATR-Multiplikator könnte dynamisch je nach Marktphase angepasst werden.

- Einstiegsoptimierung: Volumenbestätigung oder Kursformationsbestätigung könnten die Einstiegsgenauigkeit verbessern.

- Positionsmanagement-Optimierung: Ein dynamisches Positionsgrößen-Management basierend auf der Signalstärke könnte entwickelt werden.

Zusammenfassung

Diese Strategie ist ein gut durchdachtes und logisch klares integriertes Handelssystem. Durch die Kombination mehrerer Indikatoren wird eine intelligente Marktphasenerkennung und präzise Erfassung von Handelschancen erreicht. Obwohl es auf niedrigen Zeitrahmen einige Probleme gibt, zeigt die Strategie auf höheren Zeitrahmen wie dem Tageschart hervorragende Leistungen. Es wird empfohlen, dass Händler im Live-Handel hauptsächlich auf Tages-Chart-Signale achten und die Parameter entsprechend ihrer eigenen Risikotoleranz anpassen. Durch kontinuierliche Optimierung und Anpassung hat die Strategie das Potenzial, stabile Gewinnchancen zu bieten.

- 1