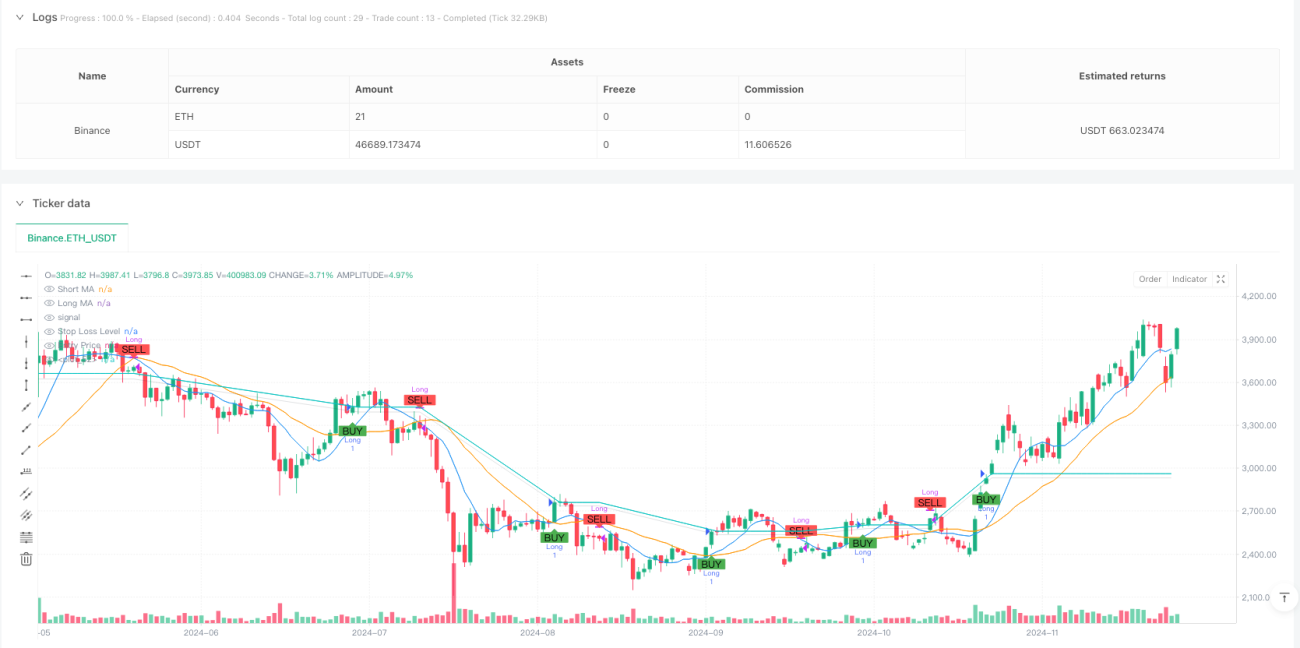

Übersicht

Diese Strategie ist ein Trendfolge-Handelssystem, das auf dem Crossover zweier gleitender Durchschnitte basiert und mit einem Risikomanagement-Mechanismus kombiniert ist. Die Strategie verwendet einfache gleitende Durchschnitte (SMA) der Perioden 9 und 21, um Markttrends zu erfassen, und setzt gleichzeitig einen Stop-Loss und Take-Profit von 1 % zur Risikokontrolle ein. Das System eröffnet Long-Positionen, wenn der kurzfristige gleitende Durchschnitt den langfristigen kreuzt, und schließt die Position, wenn der kurzfristige den langfristigen unterschreitet.

Strategieprinzip

Der Kern der Strategie basiert auf der Kontinuität von Markttrends. Durch die Beobachtung der Crossover zwischen dem kurzfristigen (9 Perioden) und langfristigen (21 Perioden) gleitenden Durchschnitt werden Trendwechselpunkte identifiziert. Wenn der kurzfristige gleitende Durchschnitt den langfristigen überkreuzt, entsteht ein "Goldenes Kreuz", was auf einen beginnenden Aufwärtstrend hinweist und ein Long-Signal auslöst. Kreuzt der kurzfristige den langfristigen von oben nach unten, entsteht ein "Todeskreuz", was auf ein mögliches Ende des Aufwärtstrends hindeutet und die Position schließt. Gleichzeitig integriert die Strategie einen Stop-Loss und Take-Profit von 1 %, um bei ungünstigen Marktbewegungen rechtzeitig zu stoppen oder bei erzielten Gewinnen die Erträge zu sichern.

Strategievorteile

- Starke Trenderkennung: Durch den Crossover zweier gleitender Durchschnitte werden Trendwechselpunkte erfasst, sodass die Haupttrends gut ausgenutzt werden können.

- Umfassendes Risikomanagement: Feste Stop-Loss- und Take-Profit-Prozentsätze kontrollieren das Risiko jeder einzelnen Transaktion effektiv.

- Hoher Automatisierungsgrad: Das System läuft vollständig automatisiert ohne manuelles Eingreifen.

- Gute Visualisierung: Handelsignale und Risikokontrollbereiche werden übersichtlich auf der grafischen Oberfläche dargestellt.

- Flexible Parameteroptimierung: Die Perioden der gleitenden Durchschnitte sowie die Stop-Loss- und Take-Profit-Prozentsätze können an verschiedene Marktbedingungen angepasst werden.

Strategierisiken

- Risiko in Seitwärtsmärkten: In seitwärts verlaufenden Märkten können häufige Crossover falsche Signale erzeugen.

- Slippage-Risiko: Bei starken Marktschwankungen kann der tatsächliche Ausführungspreis erheblich vom Signalpreis abweichen.

- Risiko von Trendumkehrungen: Bei plötzlichen Trendumkehrungen kann ein fester Stop-Loss nicht ausreichen, um mit großen Bewegungen umzugehen.

- Parameterabhängigkeit: Die Strategieleistung reagiert empfindlich auf die Einstellungen der gleitenden Durchschnittsperioden sowie der Stop-Loss- und Take-Profit-Parameter.

Optimierungsmöglichkeiten

- Einführung eines Trendfilters: Zusätzliche Trendstärkeindikatoren wie ADX könnten verwendet werden, um nur bei klaren Trends Positionen zu eröffnen.

- Dynamischer Stop-Loss-Mechanismus: Die Stop-Loss-Spanne könnte mithilfe von ATR oder Volatilität dynamisch angepasst werden.

- Bestätigung durch Volumen: Das Handelsvolumen könnte als zusätzlicher Bestätigungsindikator für Signale dienen.

- Adaptive Parameteroptimierung: Die Perioden der gleitenden Durchschnitte könnten dynamisch an die Marktvolatilität angepasst werden.

- Trendstärkefilter: Indikatoren wie RSI könnten zur Beurteilung der Trendstärke hinzugefügt werden.

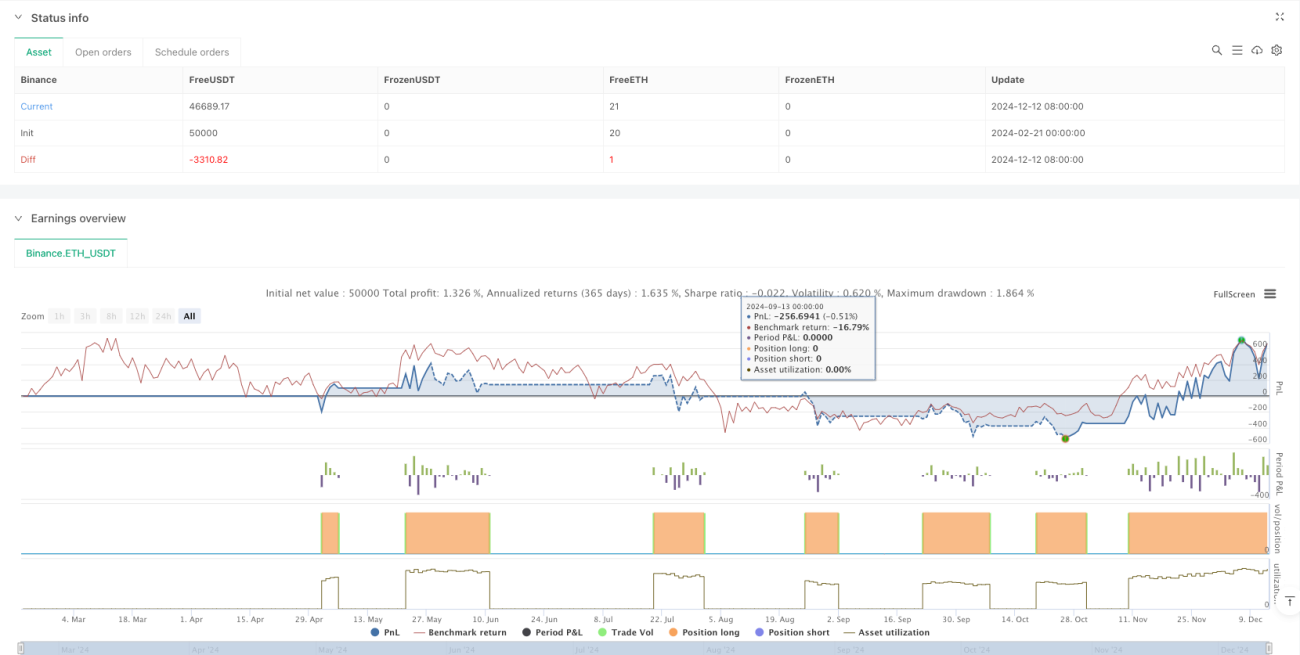

Zusammenfassung

Die Strategie erfasst Trends durch den Crossover zweier gleitender Durchschnitte und kontrolliert das Risiko durch Stop-Loss- und Take-Profit-Mechanismen. Sie stellt ein relativ vollständiges Trendfolge-Handelssystem dar. Obwohl in Seitwärtsmärkten falsche Signale auftreten können, kann die Stabilität und Rentabilität der Strategie durch geeignete Parameteroptimierung und die Integration zusätzlicher Indikatoren weiter verbessert werden. Die Hauptvorteile der Strategie liegen im hohen Automatisierungsgrad und dem umfassenden Risikomanagement, was sie als grundlegendes Rahmenwerk für mittel- bis langfristige Trendfolgestrategien geeignet macht.

- 1