Adaptiver gleitender Durchschnitts-Crossover Dynamisches Positionsrisikomanagement Strategie

Überblick

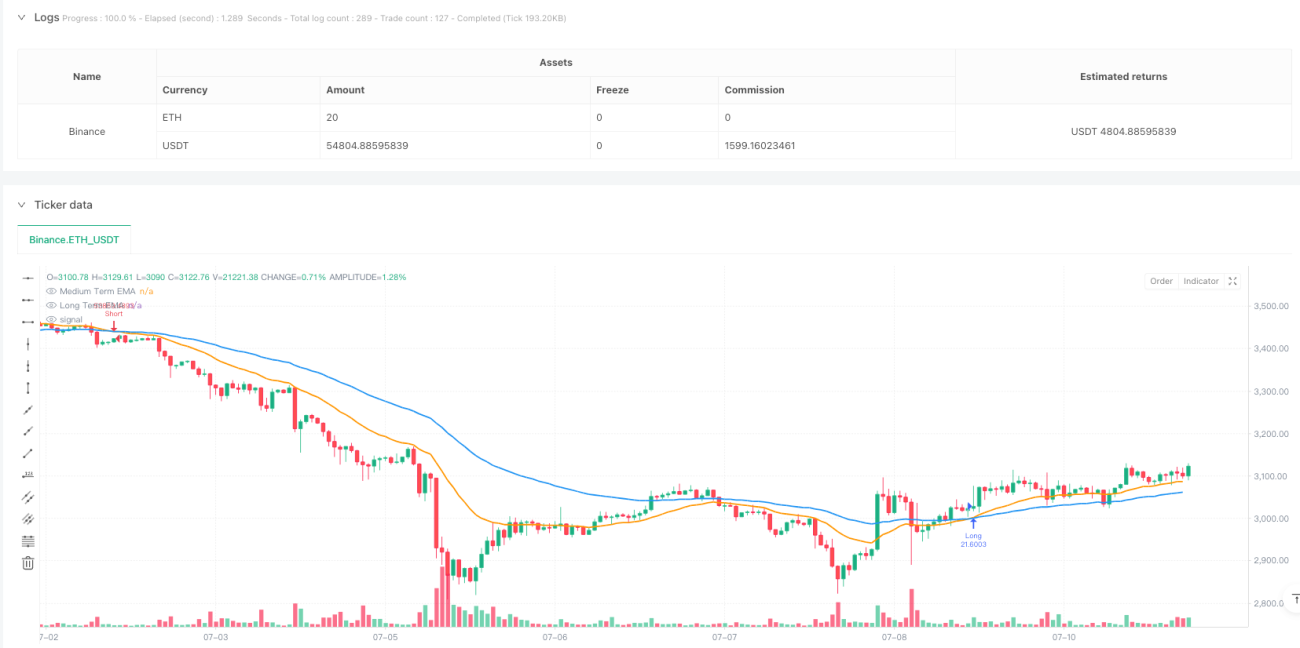

Diese Strategie ist ein Handelssystem, das auf dem Cross von mittel- bis langfristigen exponentiellen gleitenden Durchschnitten (EMA) basiert, kombiniert mit dynamischem Positionsmanagement und Risikokontrollmechanismen. Die Strategie nutzt das Crossing der 21‑Perioden‑ und 55‑Perioden‑EMA, um Markttrends zu identifizieren, und passt die Positionsgröße dynamisch anhand des benutzerdefinierten Risiko‑Ertrags‑Verhältnisses und des Risikoprozentsatzes an, was eine präzise Risikosteuerung ermöglicht.

Strategieprinzipien

Der Kern der Logik basiert auf den Cross‑Signalen zweier Zeitperioden‑EMAs. Wenn der 21‑Perioden‑EMA den 55‑Perioden‑EMA von unten nach oben kreuzt, wird ein Aufwärtstrend erkannt und ein Long‑Signal ausgelöst. Wenn der 21‑Perioden‑EMA den 55‑Perioden‑EMA von oben nach unten kreuzt, wird ein Abwärtstrend erkannt und ein Short‑Signal ausgelöst. Der Stop‑Loss wird auf dem Tiefstpunkt der letzten beiden Kerzen (bei Long) bzw. dem Höchstpunkt (bei Short) gesetzt. Der Take‑Profit wird dynamisch basierend auf dem vom Benutzer festgelegten Risiko‑Ertrags‑Verhältnis berechnet. Die Positionsgröße wird dynamisch auf der Grundlage des gesamten Kontokapitals, des Risikoprozentsatzes und des aktuellen Stop‑Loss‑Abstands bestimmt, um sicherzustellen, dass das Risiko jedes Trades innerhalb des voreingestellten Rahmens bleibt.

Strategievorteile

- Dynamisches Risikomanagement: Durch die dynamische Berechnung der Positionsgröße wird das Risiko jedes Trades streng innerhalb des festgelegten Prozentsatzes gehalten.

- Hohe Anpassungsfähigkeit: EMA‑Indikatoren passen sich Marktschwankungen an und reduzieren Fehlsignale.

- Einstellbares Risiko‑Ertrags‑Verhältnis: Der Benutzer kann das Verhältnis entsprechend seiner eigenen Risikobereitschaft festlegen.

- Wissenschaftliches Positionsmanagement: Die Position wird dynamisch anhand des Kontokapitals und des Risikoabstands angepasst, um übermäßige Hebelwirkung zu vermeiden.

- Vollautomatischer Betrieb: Die Strategie kann rund um die Uhr ohne manuelles Eingreifen laufen.

Strategierisiken

- Risiko in Seitwärtsmärkten: In Seitwärtsmärkten können die EMA‑Cross‑Signale häufige Fehlsignale erzeugen.

- Slippage‑Risiko: Bei schnellen Kursbewegungen kann der tatsächliche Ausführungspreis stark vom Signalkurs abweichen.

- Risiko des Geldmanagements: Obwohl eine Risikokontrolle implementiert ist, können aufeinanderfolgende Verluste das Konto erheblich beeinträchtigen.

- Systemisches Risiko: Plötzliche große Marktereignisse können dazu führen, dass der Stop‑Loss nicht greift.

Optimierungsmöglichkeiten

- Hinzufügen eines Trendfilters: Integration von ADX oder Trendstärkeindikatoren, um Seitwärtsmärkte auszufiltern.

- Optimierung des Stop‑Loss: Verwendung von ATR zur dynamischen Anpassung des Stop‑Loss‑Abstands für eine bessere Anpassungsfähigkeit.

- Einbeziehung der Volatilitätsanpassung: Dynamische Anpassung der Risikoparameter basierend auf der Marktvolatilität.

- Zeitfilter: Hinzufügen von Handelszeiten zur Vermeidung von Phasen mit geringer Liquidität.

- Einbindung von Volumenindikatoren: Kombination mit Handelsvolumen zur Bestätigung der Trendgültigkeit.

Zusammenfassung

Diese Strategie erstellt ein vollständiges Handelssystem, indem sie EMA‑Trendsignale mit dynamischem Risikomanagement kombiniert. Der Hauptvorteil liegt im wissenschaftlichen Positionsmanagement und der Risikokontrollmechanik. Dennoch ist eine angemessene Parameteroptimierung je nach Marktumfeld und persönlicher Risikobereitschaft erforderlich. Durch die vorgeschlagenen Optimierungsrichtungen können Stabilität und Rentabilität der Strategie weiter verbessert werden.

/*backtest

start: 2024-02-21 00:00:00

end: 2024-07-11 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Carlos Humberto Rodríguez Arias

//@version=5- 1