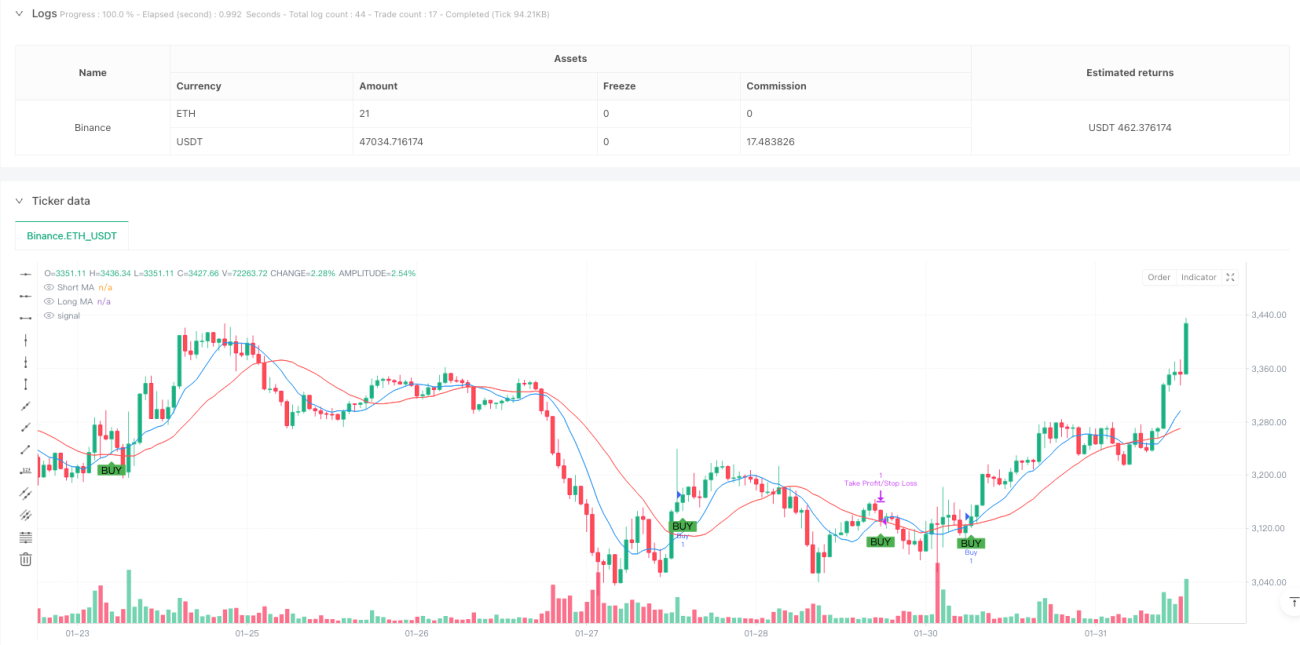

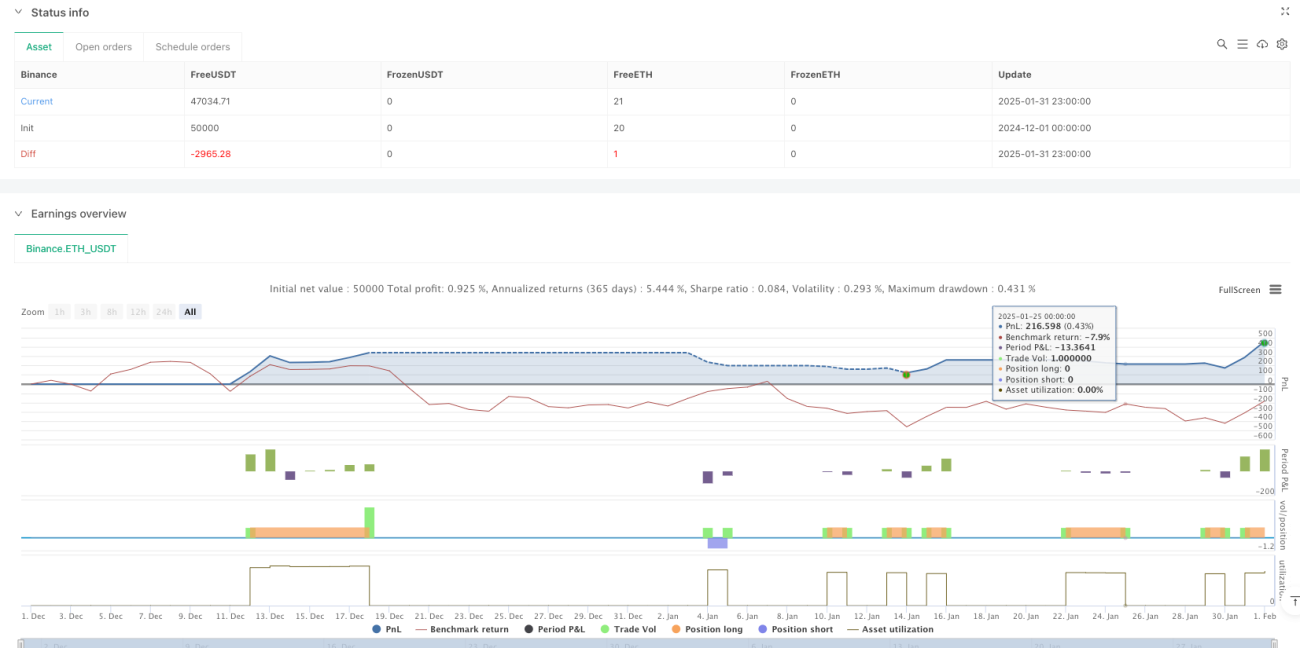

Dynamisches Risikomanagement-Handelssystem basierend auf gleitenden Durchschnitten und Angebots-/Nachfragezonen

Übersicht

Dies ist eine umfassende Handelsstrategie, die Gleitende-Durchschnitte-Crossovers, die Identifizierung von Angebots- und Nachfragezonen sowie dynamische Stop-Loss- und Take-Profit-Level kombiniert. Die Strategie nutzt den Crossover eines kurzfristigen und eines langfristigen gleitenden Durchschnitts, um die Handelsrichtung zu bestimmen, verwendet gleichzeitig Angebots- und Nachfragezonen als wichtige Unterstützungs- und Widerstandsniveaus und ergänzt diese mit prozentualen Stop-Loss- und Take-Profit-Werten für das Risikomanagement. Der Kern der Strategie besteht darin, nur in der Nähe bestimmter Angebots- und Nachfragezonen Positionen zu eröffnen, um so die Trefferquote zu erhöhen.

Strategieprinzip

Die Strategie verwendet den einfachen gleitenden Durchschnitt (SMA) über 9 und 21 Perioden, um die Trendrichtung zu bestimmen. Wenn sich der Preis innerhalb von 1 % einer Nachfragezone (Unterstützung) befindet und der kurzfristige gleitende Durchschnitt den langfristigen nach oben kreuzt, wird ein Long-Signal ausgelöst. Wenn sich der Preis innerhalb von 1 % einer Angebotszone (Widerstand) befindet und der kurzfristige gleitende Durchschnitt den langfristigen nach unten kreuzt, wird ein Short-Signal ausgelöst. Die Identifizierung von Angebots- und Nachfragezonen basiert auf signifikanten Hochs und Tiefs innerhalb von 50 Perioden, wobei der jeweilige Punkt durch mindestens zwei bestätigende Kerzen bestätigt werden muss. Das System setzt basierend auf dem Einstiegspreis automatisch einen dynamischen Stop-Loss (standardmäßig 1 %) und einen Take-Profit (standardmäßig 2 %).

Vorteile der Strategie

- Mehrfachbestätigungsmechanismus: Kombination von technischen Indikatoren (Gleitender-Durchschnitts-Crossover) und Preisstruktur (Angebots- und Nachfragezonen) reduziert das Risiko von Fehlausbrüchen.

- Dynamisches Risikomanagement: Stop-Loss und Take-Profit basieren auf prozentualen Anteilen des Einstiegspreises und passen sich verschiedenen Marktbedingungen an.

- Visuelle Handelssignale: Angebots- und Nachfragezonen sowie Handelssignale werden klar im Chart dargestellt, was Analyse und Verifikation erleichtert.

- Flexible Parameteranpassung: Perioden der gleitenden Durchschnitte, Bedingungen zur Bestätigung von Angebots- und Nachfragezonen sowie Stop-Loss/Take-Profit-Verhältnisse können je nach Marktcharakteristika angepasst werden.

- Klare Strategielogik: Ein- und Ausstiegsbedingungen sind eindeutig definiert, was Backtesting und Optimierung erleichtert.

Risiken der Strategie

- Risiko in Seitwärtsmärkten: Häufige Crossover der gleitenden Durchschnitte können zu vielen Fehlsignalen führen.

- Slippage-Risiko: Trades in der Nähe von Angebots- und Nachfragezonen können mit erheblichem Slippage verbunden sein.

- Parameterempfindlichkeit: Die optimalen Parameter können sich je nach Marktumfeld stark unterscheiden.

- Risiko der Stop-Loss-Bandbreite: Ein fester prozentualer Stop-Loss ist möglicherweise nicht für alle Marktbedingungen geeignet.

- Risiko des Geldmanagements: Die Strategie enthält keine Funktion zur Positionsgrößenverwaltung.

Optimierungsmöglichkeiten

- Einbeziehung von Volumenbestätigungen: Integration von Volumenindikatoren in die Analyse von Gleitenden-Durchschnitts-Crossovern und Angebots-/Nachfragezonen zur Erhöhung der Signalzuverlässigkeit.

- Dynamische Parameteroptimierung: Automatische Anpassung der Stop-Loss/Take-Profit-Verhältnisse und des Bereichs der Angebots-/Nachfragezonen basierend auf der Marktvolatilität.

- Erweiterung um Trendfilter: Hinzufügen eines längerfristigen Trendfilters, um Trades gegen den übergeordneten Trend zu vermeiden.

- Verbesserung des Geldmanagements: Integration einer auf der Volatilität basierenden Positionsgrößenberechnung.

- Verfeinerung der Zonenidentifikation: Einbeziehung weiterer technischer Indikatoren zur Bestätigung der Gültigkeit von Angebots- und Nachfragezonen.

Zusammenfassung

Dies ist ein Strategiesystem, das klassische technische Analysemethoden mit modernen Risikomanagementkonzepten kombiniert. Durch die Ausführung von Trades in der Nähe wichtiger Preiszonen und die Kombination mit Gleitenden-Durchschnitts-Crossover-Signalen bietet die Strategie einen relativ zuverlässigen Handelsrahmen. Das Design dynamischer Stop-Loss- und Take-Profit-Level hilft, sich an verschiedene Marktbedingungen anzupassen. Die praktische Anwendung erfordert jedoch eine Optimierung entsprechend den spezifischen Marktcharakteristika. Es wird empfohlen, vor dem Live-Handel ausreichende Parameteroptimierungen und Backtesting durchzuführen.

- 1