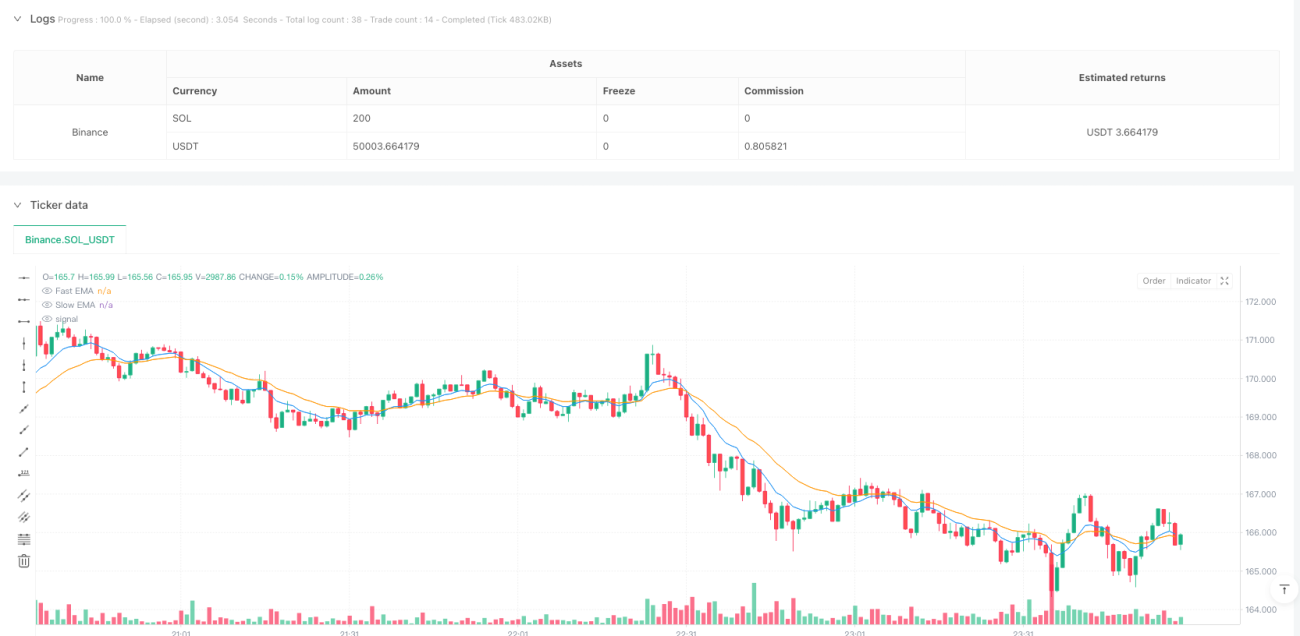

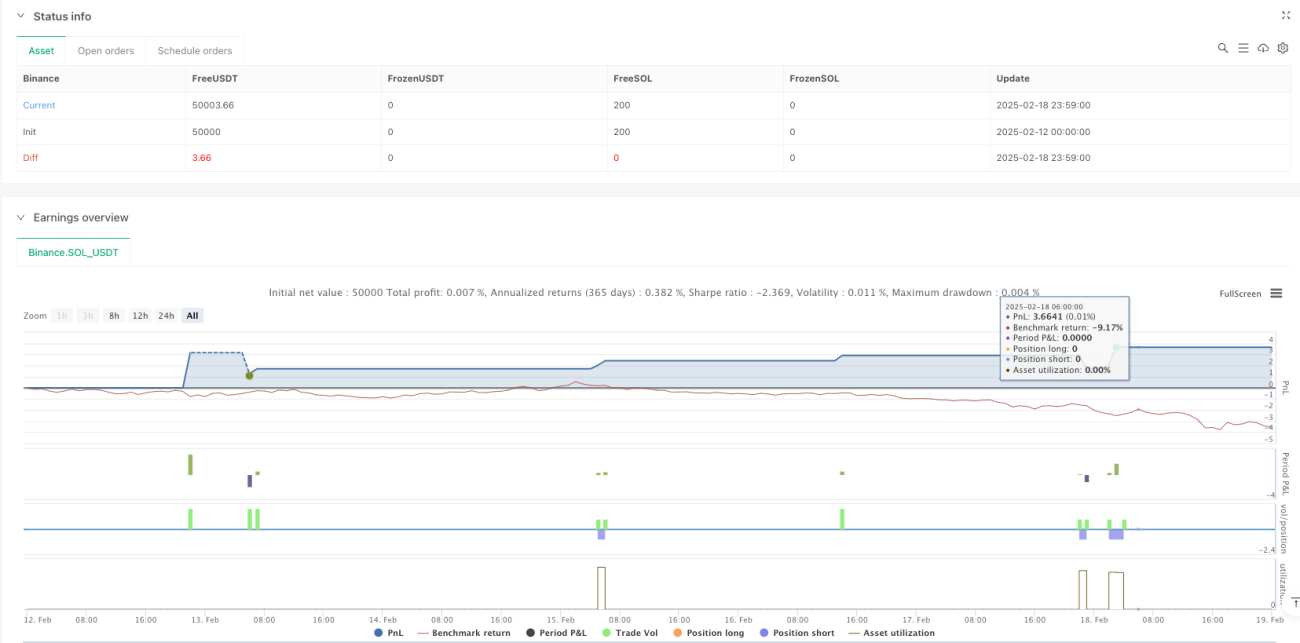

Überblick

Dies ist eine Trendhandelsstrategie, die auf der Bestätigung mehrerer technischer Indikatoren basiert und Signale durch die Kombination von gleitenden Durchschnitten, Momentumindikatoren und Volumenanalyse filtert. Die Strategie verwendet einen dreistufigen Filtermechanismus, einschließlich Trendrichtung (EMA-Crossover), Momentumstärke (RSI und MACD) sowie Volumenbestätigung (Volumensprung und OBV-Trend), und ist mit einem auf ATR basierenden Risikomanagementsystem ausgestattet.

Strategieprinzip

Die Strategie basiert auf einem dreifachen Bestätigungsmechanismus:

- Trendbestätigungsebene: Verwendung von 9- und 21-Perioden exponentiellen gleitenden Durchschnitten (EMA) zur Bestimmung der vorherrschenden Trendrichtung. Ein Aufwärts-Crossover des schnellen über den langsamen Durchschnitt signalisiert einen Aufwärtstrend, ein Abwärts-Crossover einen Abwärtstrend.

- Momentumbestätigungsebene: Kombination von RSI und MACD als Momentumindikatoren. Wenn der RSI über 50 liegt und ein goldenes Kreuz des MACD erscheint, wird das bullische Momentum bestätigt; wenn der RSI unter 50 liegt und ein Todeskreuz des MACD erscheint, wird das bärische Momentum bestätigt.

- Volumenbestätigungsebene: Erfordert einen Anstieg des Handelsvolumens um das 1,8-fache des Durchschnitts und die Bestätigung der Preis-Volumen-Korrelation durch den OBV-Trend.

Das Risikomanagement verwendet einen Stop-Loss auf Basis des 1,5-fachen ATR und setzt ein standardmäßiges Risiko-Ertrags-Verhältnis von 1:2 für das Gewinnziel fest.

Strategievorteile

- Der mehrstufige Filtermechanismus verbessert die Zuverlässigkeit der Handelssignale erheblich und reduziert falsche Signale.

- Die Kombination von Trend, Momentum und Volumen ermöglicht eine umfassende Bewertung der Marktbedingungen.

- Der dynamische Stop-Loss basierend auf ATR passt sich automatisch an die Marktvolatilität an.

- Die Strategie enthält visuelle Werkzeuge, die es Händlern erleichtern, Einstiegszeitpunkte intuitiv zu erkennen.

- Es werden optimierte Parameterempfehlungen für Vermögenswerte mit unterschiedlicher Volatilität angeboten.

Strategierisiken

- Mehrere Filterbedingungen können dazu führen, dass einige Marktchancen verpasst werden.

- In seitwärts tendierenden Märkten können häufige falsche Ausbruchssignale auftreten.

- Ein festes Risiko-Ertrags-Verhältnis könnte in bestimmten Marktumgebungen zu unflexibel sein.

- Die Abhängigkeit vom Volumen kann in Phasen niedriger Liquidität irreführende Signale erzeugen.

- Die EMA-Parameter müssen je nach Marktzustand angepasst werden.

Optimierungsmöglichkeiten

- Einführung adaptiver Indikatorparameter: Dynamische Anpassung der EMA- und RSI-Perioden basierend auf der Marktvolatilität.

- Optimierung der Volumenbewertung: Einführung relativer Volumenindikatoren zur Reduzierung von Auswirkungen durch außergewöhnliche Volumina.

- Verbesserung des Risikomanagements: Dynamische Anpassung des Risiko-Ertrags-Verhältnisses basierend auf der Marktvolatilität.

- Hinzufügen einer Marktumgebungsfilterung: Integration eines Trendstärkeindikators, Verwendung eines Trailing-Stops in starken Trendphasen.

- Verbesserung der Ausstiegsmechanismen: Entwicklung flexiblerer Ausstiegsbedingungen unter Einbeziehung weiterer technischer Indikatoren.

Zusammenfassung

Diese Strategie ist ein gut durchdachter mehrstufiger Bestätigungsansatz, der durch die Kombination mehrerer technischer Indikatoren relativ zuverlässige Handelssignale bietet. Das Risikomanagementsystem der Strategie ist relativ robust, erfordert jedoch eine Anpassung der Parameter an das spezifische Marktumfeld. Die Strategie eignet sich am besten für Märkte mit moderater Volatilität und ausreichender Liquidität und setzt beim Händler ein grundlegendes Verständnis der technischen Analyse voraus.

- 1