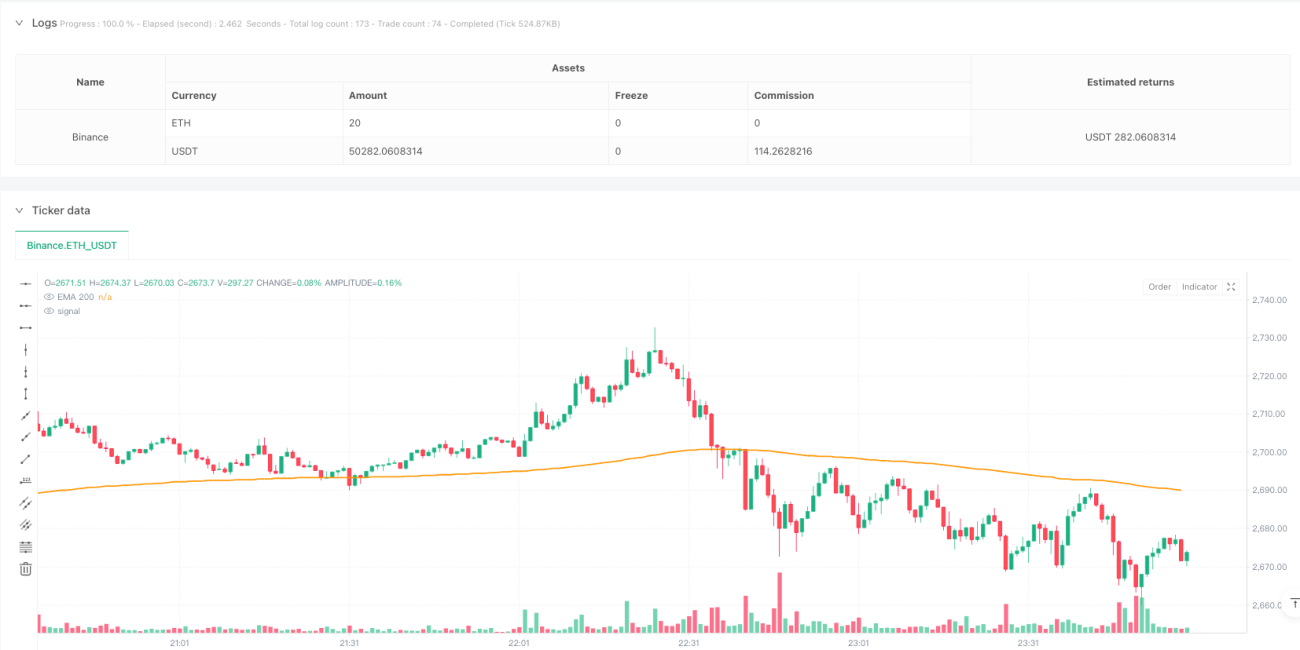

Übersicht

Diese Strategie ist ein bidirektionales Handelssystem, das den MACD-Momentum-Indikator und den EMA-Gleitenden-Durchschnitt kombiniert. Sie basiert hauptsächlich auf den Kreuzen des MACD-Indikators und der Position des Preises relativ zum EMA(200), um Einstiegspunkte zu bestimmen. Die Strategie verwendet ein Risiko-Ertrags-Verhältnis von 2:1, kann auf dem 5-Minuten-Zeitrahmen ausgeführt werden und unterstützt flexible Parameteranpassungen.

Funktionsweise der Strategie

Der Kernlogik der Strategie liegen die folgenden Schlüsselbedingungen zugrunde:

- Bedingungen für Long-Einstiege:

- Der Preis liegt über dem EMA(200)

- Die MACD-Linie kreuzt von unten die Signallinie

- Der MACD-Wert liegt unter der Nulllinie

- Bedingungen für Short-Einstiege:

- Der Preis liegt unter dem EMA(200)

- Die MACD-Linie kreuzt von oben die Signallinie

- Der MACD-Wert liegt über der Nulllinie

- Das Risikomanagement verwendet voreingestellte Stop-Loss- und Take-Profit-Verhältnisse, standardmäßig 1:2

Vorteile der Strategie

- Klare und einfache Logik, leicht zu verstehen und umzusetzen

- Kombination von Trend- und Momentum-Indikatoren liefert zuverlässigere Handelssignale

- Flexible Parametereinstellungen, die an verschiedene Marktbedingungen angepasst werden können

- Unterstützt bidirektionalen Handel, um Marktchancen voll auszuschöpfen

- Integrierte Risikomanagement-Mechanismen helfen, das Kapital zu schützen

Risiken der Strategie

- In Seitwärtsmärkten können häufige Fehlsignale auftreten

- Feste Stop-Loss- und Take-Profit-Verhältnisse sind möglicherweise nicht für alle Marktbedingungen geeignet

- Empfindlich gegenüber Änderungen der Marktvolatilität

- Häufiger Handel kann zu hohen Transaktionskosten führen

- Bei schnellen Kursbewegungen können Chancen verpasst werden

Optimierungsmöglichkeiten

- Einführung eines Volatilitätsindikators zur dynamischen Anpassung von Stop-Loss und Take-Profit

- Hinzufügen von Volumenbestätigungssignalen zur Verbesserung der Einstiegsqualität

- Implementierung eines Marktumfeld-Filters, um Handel unter ungünstigen Bedingungen zu vermeiden

- Entwicklung eines dynamischen Parameteroptimierungssystems

- Integration eines Zeitfilters, um Handel in Phasen geringer Liquidität zu vermeiden

Zusammenfassung

Diese Strategie ist ein durchdachtes Handelssystem, das durch die Kombination technischer Indikatoren relativ zuverlässige Handelssignale liefert. Trotz einiger potenzieller Risiken bietet die Strategie durch angemessene Optimierung und Risikomanagement ein gutes Potenzial für den praktischen Einsatz. Es wird empfohlen, vor dem Live-Handel gründliche Backtests durchzuführen und die Parameter an die jeweiligen Marktbedingungen anzupassen.

- 1