Optimierte Handelsstrategie mit Volumenanomalie und Relativem Stärkeindex (RSI)

Überblick

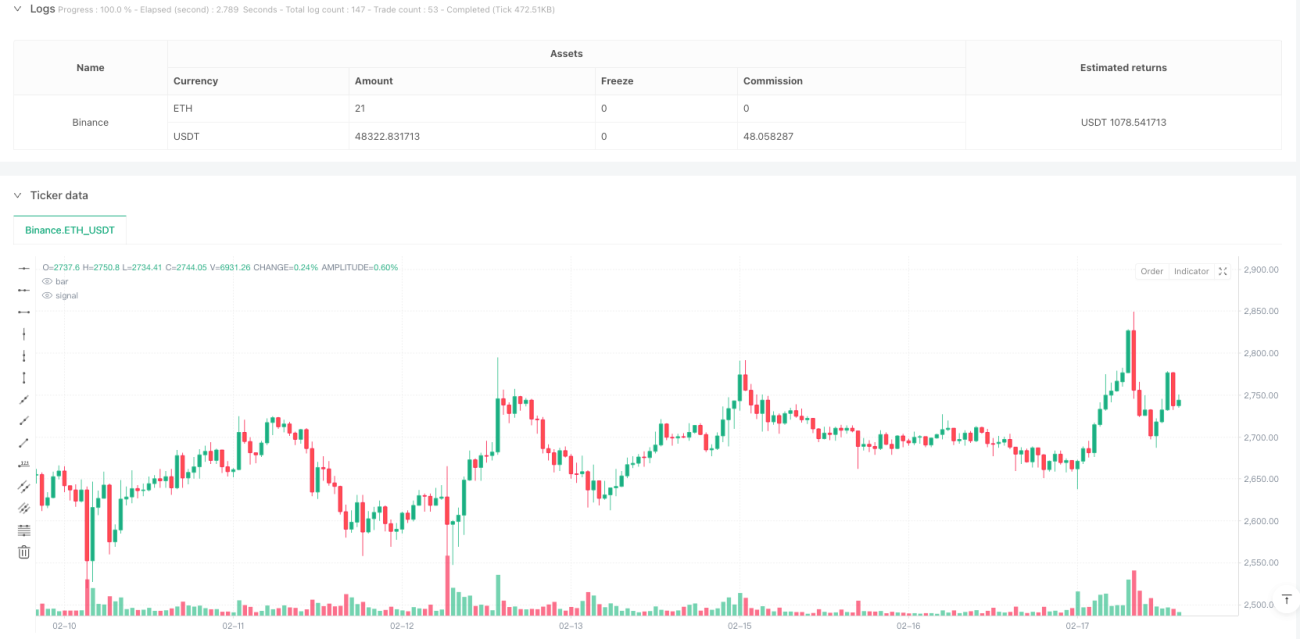

Diese Strategie ist ein Handelssystem, das auf Basis von Volumenanomalien und dem RSI-Indikator arbeitet. Die Strategie identifiziert potenzielle Handelsmöglichkeiten durch die Überwachung von Volumenspitzen und überkauften/überverkauften RSI-Niveaus, kombiniert mit einer Bestätigung durch das Preisverhalten. Dynamische Stop-Loss- und Gewinnziele werden verwendet, um ein optimales Risiko-Ertrags-Verhältnis zu erzielen.

Strategieprinzip

Der Kern der Strategie umfasst die folgenden Schlüsselelemente:

- Volumenbestätigung: Ein 20-Perioden-Simple-Moving-Average (SMA) berechnet das Durchschnittsvolumen. Überschreitet das aktuelle Volumen das 1,5-fache des Durchschnitts, wird ein Volumenanomaliesignal ausgelöst.

- RSI-Indikator: Ein 14-Perioden-RSI bewertet überkaufte/überverkaufte Zustände: RSI < 30 gilt als überverkauft, RSI > 70 als überkauft.

- Einstiegsbedingungen:

- Long: Volumenanomalie + RSI überverkauft + Schlusskurs über Eröffnungskurs

- Short: Volumenanomalie + RSI überkauft + Schlusskurs unter Eröffnungskurs

- Risikomanagement: Dynamische Stop-Loss-Berechnung mittels ATR; das Gewinnziel wird automatisch auf Basis des festgelegten Risiko-Ertrags-Verhältnisses (1:2) ermittelt.

Strategievorteile

- Mehrfachbestätigung: Kombination von Volumen, RSI und Preisverhalten zur Steigerung der Signalgüte.

- Dynamisches Risikomanagement: Stop-Loss wird mittels ATR dynamisch angepasst, um sich besser an Marktvolatilitätsänderungen anzupassen.

- Rund-um-die-Uhr-Einsatz: Keine zeitlichen Einschränkungen, ermöglicht die Erfassung von Handelsmöglichkeiten zu jeder Tageszeit.

- Hohe Anpassbarkeit: Schlüsselparameter wie RSI-Schwellen, Volumenmultiplikator und Risiko-Ertrags-Verhältnis können je nach Bedarf angepasst werden.

- Klare Visualisierung: Transaktionssignale werden durch Hintergrundfarben hervorgehoben, was die Strategieüberwachung und Backtesting-Analyse erleichtert.

Strategierisiken

- Fehlausbruchsrisiko: Volumenanomalien können durch Marktrauschen verursacht werden; eine Optimierung des Volumenmultiplikator-Parameters ist erforderlich.

- Risiko inaktiver Handelszeiten: In Phasen geringer Liquidität kann es zu Slippage oder Ausführungsschwierigkeiten kommen.

- Marktumfeldabhängigkeit: Die Strategie könnte in Trendmärkten besser abschneiden als in Seitwärtsmärkten.

- Parameterempfindlichkeit: Die Einstellung mehrerer Schlüsselparameter beeinflusst die Strategieleistung signifikant; gründliche Tests sind erforderlich.

Optimierungsmöglichkeiten

- Marktzustandserkennung: Integration einer Marktzustandsbewertung, um in verschiedenen Marktphasen unterschiedliche Parameter zu verwenden.

- Signalfilterung: Hinzufügen eines Trendfilters (z. B. gleitende Durchschnitte) zur Verbesserung der Handelsrichtungsgenauigkeit.

- Positionsmanagement: Einführung eines dynamischen Positionsmanagements, das die Handelsgröße an die Marktvolatilität anpasst.

- Vertiefte Volumenanalyse: Kombination mit Volumenformationsanalysen, z. B. Volumen-Anstiegs/Abfalls-Verhältnis, zur Verbesserung der Volumenanomalie-Erkennung.

- Liquiditätsbewertung: Hinzufügen von Liquiditätskennzahlen, um bei unzureichender Liquidität die Handelsaktivität anzupassen oder auszusetzen.

Zusammenfassung

Die Strategie kombiniert mehrere klassische technische Indikatoren zu einem logisch strengen Handelssystem. Ihre Stärken liegen in der mehrfachen Bestätigungsmechanik und dem umfassenden Risikomanagement. Gleichzeitig müssen Risiken wie Fehlausbrüche und inaktive Handelszeiten beachtet werden. Durch kontinuierliche Optimierung und Verfeinerung kann die Strategie in der Praxis stabile Ergebnisse erzielen.

- 1